Lengvųjų automobilių įsigijimo ribojimai pelno mokesčio apskaičiavimo tikslais: mokesčių administratoriaus nuomonė (2)

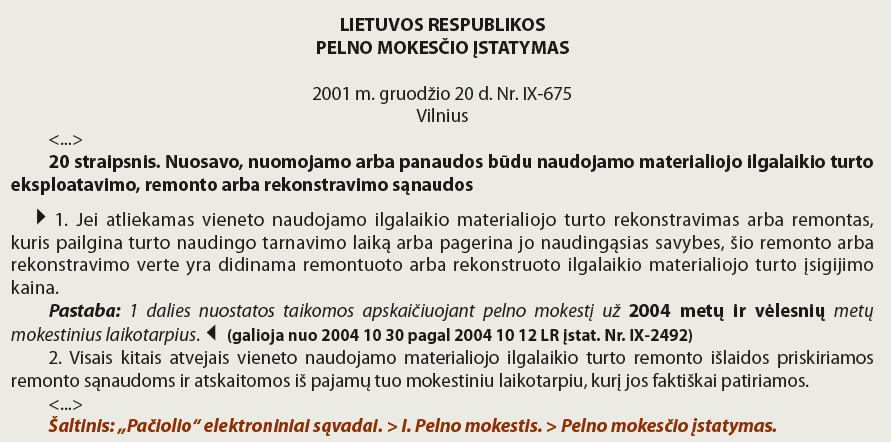

Atsižvelgiant į PMĮ 20 straipsnio nuostatas, remonto vertė, apskaičiuojant pelno mokestį, pripažįstama arba einamojo laikotarpio sąnaudomis, arba didina turto vertę. Viskas priklauso nuo to, kokį poveikį remonto darbas padarė turtui: ar tik palaiko tinkamo naudoti turto būklę, ar pagerino turto naudingąsias sąvybes, pailgino jo naudingo tarnavimo laiką.

Jeigu yra atliekami lengvojo automobilio, įsigyto nuo 2025 m. sausio 1 d., remonto darbai, kurie pailgina turto naudingo tarnavimo laiką arba pagerina jo naudingąsias savybes, ir atitinkamai pagal PMĮ 20 straipsnio 1 dalį šio remonto verte yra didinama remontuoto automobilio įsigijimo kaina, tai, apskaičiuojant 2025 metų ir vėlesnių mokestinių laikotarpių pelno mokestį, PMĮ 30-2 straipsnio 1 dalyje nustatytas automobilio įsigijimo kainos ribojimas yra taikomas bendrai automobilio įsigijimo ir remonto išlaidų sumai.

Tais atvejais, kai patirtas remonto išlaidas visiškai ar iš dalies kompensuoja draudimo įmonė, PMĮ 30-2 straipsnio 1 dalyje nustatytas automobilio įsigijimo kainos ribojimas netaikomas kompensuotai remonto išlaidų sumai, t. y. dėl kompensuotų remonto darbų lengvojo automobilio turto vertė nėra didinama.

Pavyzdys

Įmonė 2025 metais atliko veikloje naudojamo lengvojo automobilio remontą, kuris pagerino automobilio naudingąsias savybes. Remonto kaina – 5 000 Eur. Automobilis įsigytas 2023 metais už 11 000 Eur (be PVM). Baigus remonto darbus, įmonė jų verte padidina automobilio įsigijimo kainą. Kadangi 2023 metais vieneto faktiškai patirtoms lengvojo automobilio, naudojamo veikloje pajamoms uždirbti, įsigijimo išlaidoms PMĮ ribojimų nenustatyta, todėl pagal PMĮ 18 straipsnyje nustatytą tvarką visa po remonto nenudėvėta automobilio kainos dalis (padidinta remonto verte) perkeliama į sąnaudas per likusį (patikslintą) automobilio naudojimo laikotarpį.

Pavyzdys

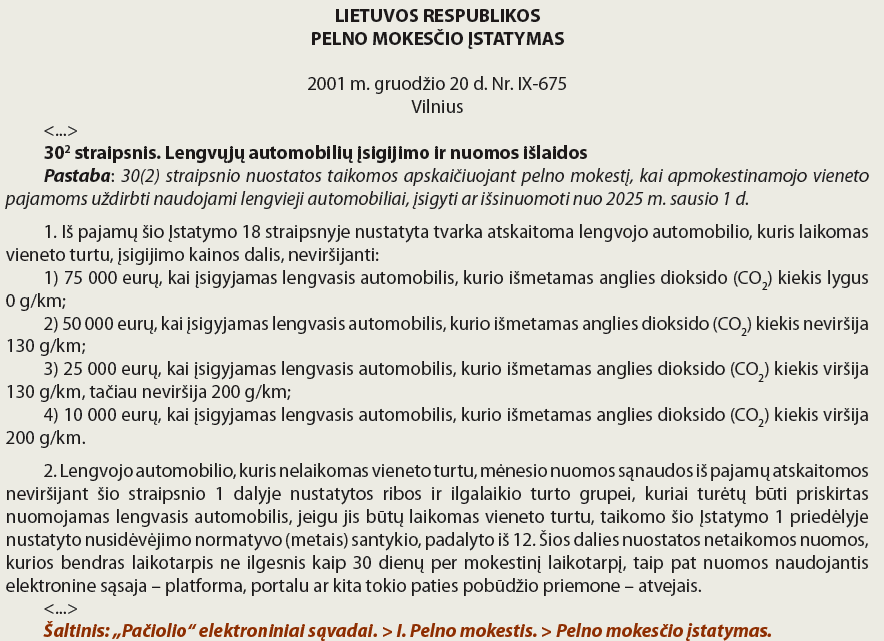

Įmonė 2025 metais įsigijo lengvąjį automobilį ir pradėjo jį naudoti savo veikloje. Automobilio įsigijimo kaina – 8 000 Eur (be PVM), išmetamas CO2 kiekis – 204 g/km. PMĮ 30-2 straipsnio 1 dalyje nurodyta, kad maksimali leidžiamų atskaitymų suma, kai lengvojo automobilio išmetamas CO2 kiekis didesnis kaip 201 g/km, yra 10 000 Eur.

Atsižvelgiant į iš pajamų atskaitomą automobilio įsigijimo kainą ribojančią sumą – 10 000 Eur, pelno mokesčio apskaičiavimo tikslais visa automobilio įsigijimo kaina, t. y. 8 000 Eur, pagal PMĮ 18 straipsnyje nustatytą tvarką gali būti priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį.

Įmonė 2026 metais atliko veikloje naudojamo lengvojo automobilio remontą už 4 000 Eur, kuris pagerino automobilio naudingąsias savybes, ir šio remonto verte padidina automobilio įsigijimo kainą.

Atsižvelgiant į šio automobilio iš pajamų atskaitomą įsigijimo kainą ribojančią sumą – 10 000 Eur, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos bendrai apskaičiuota šio automobilio įsigijimo kainos ir remonto išlaidų suma, t. y. 10 000 Eur (8 000 Eur įsigijimo kaina + 2 000 Eur remonto išlaidos), ir pagal PMĮ 18 straipsnyje nustatytą tvarką po remonto nenudėvėta automobilio kainos dalis (padidinta remonto verte) perkeliama į sąnaudas per likusį (patikslintą) automobilio naudojimo laikotarpį.

Likusi automobilio remonto išlaidų dalis – 2000 Eur – priskiriama neleidžiamiems atskaitymams proporcingai per likusį (patikslintą) laikotarpį, kai skaičiuojamos automobilio nusidėvėjimo sąnaudos.

Lengvųjų automobilių nuomos sąnaudoms yra nustatytas apribojimas, taikant maksimalią atskaitomų mėnesio nuomos išlaidų ribą, paremtą nustatytos įsigijimo kainos atskaitymo ribos ir ilgalaikio turto grupės, kuriai turėtų būti priskirtas nuomojamas lengvasis automobilis, jeigu jis būtų laikomas vieneto turtu, nusidėvėjimo normatyvo, apskaičiuoto mėnesiui, santykiu.

Todėl, norint lengvojo automobilio nuomos išlaidas priskirti sąnaudoms, mažinančioms pajamas, būtina įvertinti:

– PMĮ 30-2 straipsnio 1 dalyje nustatytus išmetamo CO2 kiekio intervalus ir konkrečiam intervalui nustatytą, ribojamų dydžių leidžiamiems atskaitymams priskirti leidžiamą sąnaudų sumą ir

– ilgalaikio turto grupei, kuriai turėtų būti priskirtas nuomojamas lengvasis automobilis, jeigu jis būtų laikomas vieneto turtu, taikomą šio Įstatymo 1 priedėlyje nustatytą nusidėvėjimo normatyvą (metais). Nustatant nusidėvėjimo normatyvą automobilio nuomininkas (vienetas) turės atsižvelgti į taikomą PMĮ 1 priedėlyje atitinkamai ilgalaikio turto grupei nustatytą nusidėvėjimo normatyvą (metais).

Lengvųjų automobilių nuomos sąnaudų atskaitymui iš pajamų netaikomi ribojimai nuomos atvejais:

– kai bendras turto nuomos laikotarpis ne ilgesnis kaip 30 dienų per mokestinį laikotarpį. Tai reiškia, kad, jei vienetas per mokestinį laikotarpį nuomojasi tą patį lengvąjį automobilį trumpiau nei 30 dienų, tokioms to turto nuomos išlaidoms netaikomi jų atskaitymo ribojimai. Visa per mokestinį laikotarpį patirtų šių trumpalaikės nuomos išlaidų suma yra priskiriama nuomininko leidžiamiems atskaitymams, jeigu šios sąnaudos yra susijusios su pajamų uždirbimu ar ekonominės naudos gavimu.

Per mokestinį laikotarpį konkretaus lengvojo automobilio nuomos laikotarpiai sumuojami, ir, jeigu jie ilgesni kaip 30 dienų, laikoma, kad šio automobilio nuomos atvejis neatitinka šioje dalyje nustatytos išimties ir visoms mokestinio laikotarpio nuomos išlaidoms (pradedant nuo mokestinio laikotarpio pradžios) taikomi atskaitymo ribojimai;

– kai naudojamasi elektronine sąsaja – platforma, portalu ar kita tokio paties pobūdžio priemone. Ši nuostata reiškia, kad, jeigu lengvųjų automobilių nuoma yra vykdoma per internetines paslaugų teikimo priemones – elektronines platformas, portalus ar naudojantis kita tokio paties pobūdžio priemone, pavyzdžiui, Bolt, Citybee ir pan., tai tokioms nuomos išlaidoms taip pat netaikomi nuomos sąnaudų atskaitymo ribojimai, o išlaidos, patirtos nuomojant automobilius per šias priemones, gali būti atskaitomos kaip leidžiami atskaitymai, netaikant joms papildomų apribojimų.

Išimtys

Kaip ir lengvųjų automobilių įsigijimo atveju, taip ir nuomos atveju, mokesčių administratorius nurodo išimtis, kai automobilio vertės apribojimai netaikomi. Taigi vertės apribojimai netaikomi, kai išsinuomojami automobiliai naudojami tik:

– šių automobilių nuomos veiklai vykdyti, neatsižvelgiant į tai, ar teikiamos ilgalaikės ar trumpalaikės nuomos paslaugos;

– vairavimo mokymo paslaugoms teikti, t. y. jei išsinuomoti lengvieji automobiliai naudojami vairavimo mokymo veikloje;

– transporto paslaugoms teikti, pavyzdžiui, kai įmonės, teikiančios keleivių vežimo paslaugas, išsinuomoja lengvuosius automobilius kaip pagrindinę veiklos priemonę arba įmonės veža keleivius tam tikrais maršrutais arba pagal užsakymus (maršrutiniai taksi ar užsakomieji keleivių pervežimai), kurjerių įmonės, kurios naudoja išnuomotus lengvuosius automobilius mažoms siuntoms ar prekėms vežti, ir pan.

Todėl įmonės, naudojančios turtą tokioje veikloje, netaiko tokio turto nuomos sąnaudų ribojimų, t. y. jos gali visas faktiškai patirtas lengvųjų automobilių nuomos išlaidas priskirti ribojamų dydžių leidžiamiems atskaitymams.

Pavyzdys

Įmonė, teikianti lengvųjų automobilių nuomos paslaugas, 2025 metais papildomai išsinuomojo kelis naujus lengvuosius automobilius, kuriuos naudoja nuomos veiklai, t. y. šiuos automobilius išnuomojo kitiems subjektams. PMĮ 30-2 straipsnio 2 dalyje nurodyta, kad lengvojo automobilio nuomos sąnaudų ribojimas netaikomas tuo atveju, jei automobilis naudojamas tik toms veikloms, kurios išvardytos kaip išimtys, – nuoma, vairavimo mokymas ar transporto paslaugos, vykdyti.

Kadangi išnuomoti lengvieji automobiliai naudojami nuomos paslaugoms teikti, t. y. išnuomojami kitiems subjektams, tai šių automobilių nuomos sąnaudų ribojimas netaikomas ir atitinkamai automobilių nuomos sąnaudos į leidžiamus ir neleidžiamus atskaitymus neskirstomos, o visa automobilių nuomos sąnaudų suma priskiriama leidžiamiems atskaitymas.

Pirkimo PVM

PMĮ 24 straipsnis nustato, kad iš pajamų atskaitomos tik tos pirkimo ir importo pridėtinės vertės mokesčio sumos, kurios neatskaitomos pagal Pridėtinės vertės mokesčio įstatymo nuostatas, ir tik tais atvejais, kai šios sumos apskaičiuotos nuo PMĮ nustatytų leidžiamų atskaitymų. Tai reiškia, kad iš pajamų gali būti atskaitoma pagal PVM įstatymą neatskaityta lengvojo automobilio pirkimo ar importo PVM suma, apskaičiuota tik nuo lengvojo automobilio įsigijimo kainos (jos dalies) ir / ar nuomos kainos (jos dalies), neviršijančios PMĮ 30-2 straipsnio 1 dalyje nustatytų lengvojo automobilio įsigijimo kainos ribojimų, susijusių su išmetamo CO2 kiekiu. PVM suma iš pajamų atskaitoma tą mokestinį laikotarpį, kurį yra patirtos lengvojo automobilio įsigijimo ir / ar nuomos išlaidos. Nuo PMĮ 30-2 straipsnio 1 dalyje nustatytą ribojančią sumą viršijančios lengvojo automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, apskaičiuojant apmokestinamąjį pelną, iš pajamų neatskaitoma.

Pavyzdys

Įmonė 2025 m. sausio mėn. už 108 900 Eur įsigijo lengvąjį automobilį ir tą patį mėnesį pradėjo jį naudoti. Automobilio kaina be PVM yra 90 000 Eur, o pirkimo PVM suma – 18 900 Eur. Pagal PVM įstatymo 62 straipsnio nuostatas, šio automobilio pirkimo PVM neatskaitomas. Įsigyjamo automobilio išmetamas CO2 kiekis, nurodytas automobilio registracijos liudijime, yra 127 g/km, todėl pagal PMĮ 30-2 straipsnio 1 dalyje nustatytą taršos grupę, iš pajamų gali būti atskaitoma ne daugiau kaip 50 000 Eur automobilio įsigijimo išlaidų (išmetamas CO2 kiekis patenka į nustatytą intervalą 1–130 g/km).

Atsižvelgiant į šio automobilio įsigijimo kainos ribojančią sumą – 50 000 Eur, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti mažinamos tik šio automobilio įsigijimo kainos dalimi – 50 000 Eur, kuri pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį. Atitinkamai nuo šios automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, t. y. 10 500 Eur (50 000 Eur × 21 proc.), apskaičiuojant 2025 m. mokestinio laikotarpio apmokestinamąjį pelną, priskiriama ribojamų dydžių leidžiamiems atskaitymams.

Likusiai automobilio įsigijimo kainos daliai – 40 000 Eur (90 000 Eur – 50 000 Eur) – tenkanti pirkimo PVM suma, t. y. 8 400 Eur (40 000 Eur × 21 proc.), apskaičiuojant 2025 m. mokestinio laikotarpio apmokestinamąjį pelną, priskiriama neleidžiamiems atskaitymams.

Taigi, įmonėms, įsigyjančioms ar nuomojančioms lengvuosius automobilius nuo 2025 01 01 ir planuojančioms pelno mokestį, svarbu atkreipti dėmesį į tai:

– kokioje veikloje bus naudojami automobiliai;

– koks yra išmetamas anglies dioksido (CO2) kiekis;

– koks planuojamo remonto poveikis lengvajam automobiliui.

***

Tai yra antrasis šios temos straipsnis. Pirmąjį galite. Rasti čia.