Lengvųjų automobilių įsigijimo ribojimai pelno mokesčio apskaičiavimo tikslais: mokesčių administratoriaus nuomonė (1)

|

LIETUVOS RESPUBLIKOS PELNO MOKESČIO ĮSTATYMAS <...> |

Lengvųjų automobilių įsigijimo vertės ribojimas

Pagrindinė taisyklė: Įmonė gali į leidžiamus atskaitymus įtraukti lengvojo automobilio, naudojamo pajamoms uždirbti ar ekonominei naudai gauti, įsigijimo kainą per nusidėvėjimą, tačiau taikomas vertės apribojimas. Nuo 2025 01 01 įsigijimo išlaidų ribojimai siejami su išmetamu anglies dioksido (CO2) kiekiu.

Pagal Lietuvos Respublikos kelių transporto kodekso nuostatas, lengvasis automobilis – motorinė kelių transporto priemonė, turinti ne daugiau kaip 9 sėdimąsias vietas, įskaitant vairuotojo vietą, skirta keleiviams bei bagažui vežti.

PMĮ 30-2 straipsnyje nustatyti ribojimai taikomi įsigyjamiems automobiliams (varomi benzinu, elektra ar kitu kuru), kurie pagal Motorinių transporto priemonių ir jų priekabų kategorijų ir klasių pagal konstrukciją reikalavimus, patvirtintus Lietuvos transporto saugos administracijos direktoriaus 2008 m. gruodžio 2 d. įsakymu Nr. 2B-479 „Dėl Motorinių transporto priemonių ir jų priekabų kategorijų ir klasių pagal konstrukciją reikalavimų patvirtinimo“, yra įregistruoti kaip lengvieji automobiliai (M1 klasė).

Jeigu lengvasis automobilis yra pritaikytas vežti krovinius ir registruotas kaip lengvasis krovininis automobilis (N1 klasė), tai PMĮ 30-2 straipsnio 1 dalyje nustatyti įsigijimo kainos ribojimai tokiam automobiliui netaikomi.

Lengvųjų automobilių įsigijimo kainos atskaitymo ribojimai taikomi automobiliams, įsigytiems nuo 2025 m. sausio 1 d., apskaičiuojant ir deklaruojant 2025 metų ir vėlesnių mokestinių laikotarpių pelno mokestį.

Jeigu yra patvirtintas kitas, su kalendoriniais metais nesutampantis mokestinis laikotarpis, kuris, pavyzdžiui, prasideda liepos 1 d. ir baigiasi kitų metų birželio 30 d., tai vienetas lengvųjų automobilių įsigijimo kainos atskaitymo iš pajamų ribojimus pradės taikyti nuo 2025 m. liepos 1 d. įsigytiems automobiliams, t. y. prasidėjus 2025 metų mokestiniam laikotarpiui.

Jeigu įmonė lengvąjį automobilį įsigyja iki 2025-01-01, o 2025 metais su lizingo bendrove sudaro atgalinio lizingo (finansinės nuomos) sutartį, ir šis atgalinio lizingo (finansinės nuomos) sandoris pelno mokesčio apskaičiavimo tikslais yra laikomas finansavimo už užstatą sandoriu, tokiu atveju šio automobilio įsigijimo išlaidų atskaitymui netaikomi nustatyti lengvojo automobilio įsigijimo išlaidų apribojimai.

Vertės riba

Įsigijus lengvuosius automobilius, pajamos PMĮ 18 straipsnyje nustatyta tvarka sumažinamos automobilio įsigijimo kaina (ar jos dalimi), neviršijant konkrečiam išmetamo CO2 kiekio intervalui nustatytos automobilio įsigijimo kainą ribojančios sumos.

Jeigu įsigyto lengvojo automobilio faktiška įsigijimo kaina yra didesnė nei nustatyta ribojanti suma, tai šią sumą viršijanti automobilio įsigijimo kainos dalis yra priskiriama neleidžiamiems atskaitymams, proporcingai per laikotarpį, kai skaičiuojamos automobilio nusidėvėjimo sąnaudos.

Jei automobilio įsigijimo išlaidos yra mažesnės nei numatyta ribojanti suma, ribojamų dydžių leidžiamiems atskaitymams gali būti priskiriama visa automobilio įsigijimo kaina.

|

Išmetamas CO2 kiekis, g/km |

Iš pajamų atskaitoma lengvojo automobilio įsigijimo kainos dalis (eurais), neviršijanti: |

|

0 |

75 000 |

|

1–130 |

50 000 |

|

131–200 |

25 000 |

|

201 ir daugiau |

10 000 |

Nusidėvėjimo skaičiavimas

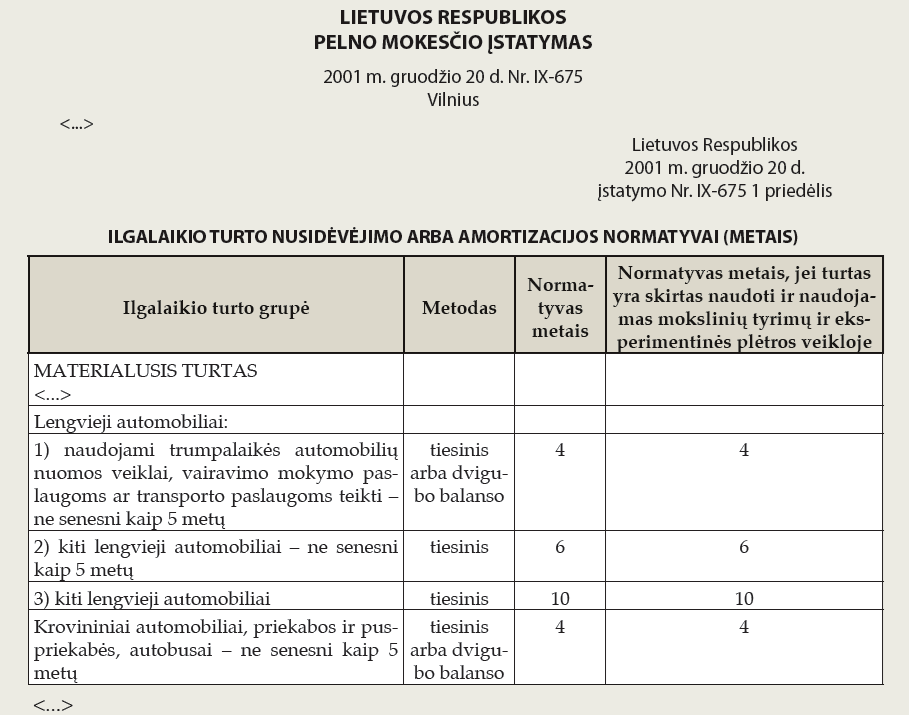

Nusidėvėjimas skaičiuojamas nuo apribotos vertės, taikant PMĮ 1 priedėlyje nustatytus normatyvus (paprastai 6 metai).

Šaltinis: „Pačiolio“ elektroniniai sąvadai. > I. Pelno mokestis. > Pelno mokesčio įstatymas.

Šaltinis: „Pačiolio“ elektroniniai sąvadai. > I. Pelno mokestis. > Pelno mokesčio įstatymas.

Pavyzdys

Įmonė, 2024 metais savo veiklai vykdyti įsigijo lengvąjį automobilį „TOYOTA Yaris“ modelį už 20 000 Eur (be PVM). Kadangi 2024 metais vieneto faktiškai patirtoms lengvojo automobilio, naudojamo veikloje pajamoms uždirbti, įsigijimo išlaidoms PMĮ ribojimų nenustatyta, todėl pagal PMĮ 18 straipsnyje nustatytą tvarką visa šio automobilio įsigijimo kaina, t. y. 20 000 Eur, ribojamų dydžių leidžiamiems atskaitymams priskiriama dalimis per šio turto nusidėvėjimo laikotarpį.

Įmonė 2025 m. sausio mėn. įsigijo ir tą patį mėnesį pradėjo naudoti savo veikloje dar du TOYOTA lengvuosius automobilius: „RAV4 Hybrid“ modelį už 48 000 Eur (be PVM), kurio išmetamas CO2 kiekis yra 129 g/km, ir „TOYOTA Highlander“ modelį už 65 000 Eur (be PVM), kurio išmetamas CO2 kiekis yra 149 g/km. Automobilių likvidacinė vertė – po 1 000 Eur.

„RAV4 Hybrid“ modelio automobilis patenka į taršos grupę, kurioje atskaitoma ne daugiau kaip 50 000 Eur įsigijimo išlaidų (nustatytas išmetamas CO2 kiekis – 1–130 g/km), o „Highlander“ modelio automobilis yra taršesnis ir patenka į grupę, kurioje atskaitoma ne didesnė kaip 25 000 Eur išlaidų suma (nustatytas išmetamas CO2 kiekis – 131–200 g/km).

Atsižvelgiant į nustatytą iš pajamų atskaitomą automobilio įsigijimo kainą ribojančią sumą – 50 000 Eur, pelno mokesčio apskaičiavimo tikslais „TOYOTA RAV4 Hybrid“ modelio automobilio įsigijimo kaina, t. y. 48 000 Eur, pagal PMĮ 18 straipsnyje nustatytą tvarką gali būti priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį. Vadovaujantis PMĮ 1 priedėliu, šio lengvojo automobilio nusidėvėjimas skaičiuojamas taikant 6 metų (72 mėn.) nusidėvėjimo normatyvą. Vienetas, apskaičiuodamas 2025 m. apmokestinamąjį pelną, ribojamų dydžių leidžiamiems atskaitymams gali priskirti šio modelio metinę nusidėvėjimo sumą, kuri apskaičiuojama taip: 7 180 Eur = (48 000 – 1 000) : 6 (normatyvas metais) : 12 mėn. × 11 mėn. Kitais mokestiniais laikotarpiais, kuriais šis automobilis bus naudojamas vieneto veikloje, taip pat bus skaičiuojamos ir pripažįstamos ribojamų dydžių leidžiamais atskaitymais šio automobilio nusidėvėjimo sąnaudos.

Taršesnio automobilio „TOYOTA Highlander“ įsigijimo kaina yra 65 000 Eur, tačiau, atsižvelgiant į šio automobilio iš pajamų atskaitomą įsigijimo kainą ribojančią sumą – 25 000 Eur, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos tik šio automobilio įsigijimo kainos dalimi, kuri pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams, dalimis per šio turto nusidėvėjimo laikotarpį. Vadovaujantis PMĮ 1 priedėliu, šio lengvojo automobilio nusidėvėjimas skaičiuojamas taikant 6 metų (72 mėn.) nusidėvėjimo normatyvą. Vienetas, apskaičiuodamas 2025 m. apmokestinamąjį pelną, prie ribojamų dydžių leidžiamų atskaitymų gali priskirti metinę nusidėvėjimo sumą, kuri apskaičiuojama taip: 3 666 Eur = (25 000 – 1 000): 6 (normatyvas metais) : 12 mėn. × 11 mėn. Kitais mokestiniais laikotarpiais, kuriais šis automobilis bus naudojamas vieneto veikloje, taip pat bus skaičiuojamos šio automobilio nusidėvėjimo sąnaudos, kuriomis bus mažinamos vieneto pajamos.

Likusi šio automobilio įsigijimo kainos dalis – 40 000 Eur (65 000 Eur – 25 000 Eur) –priskiriama neleidžiamiems atskaitymams proporcingai per laikotarpį, kai skaičiuojamos nusidėvėjimo sąnaudos.

Išimtys

Komentuodamas PMĮ 302 straipsnį, mokesčių administartorius nurodo, kad įsigijimo apribojimai netaikomi, jeigu įmonė automobilius naudoja tam tikroje veikloje:

– nuomos veiklai vykdyti, neatsižvelgiant į tai, ar teikiamos ilgalaikės ar trumpalaikės nuomos paslaugos;

– vairavimo mokymo paslaugoms teikti, t. y. jei lengvieji automobiliai naudojami vairavimo mokymo veikloje;

– transporto paslaugoms teikti, pavyzdžiui, įmonės, teikiančios keleivių vežimo paslaugas, kurios naudoja lengvuosius automobilius kaip pagrindinę veiklos priemonę, arba įmonės, kurios veža keleivius tam tikrais maršrutais arba pagal užsakymus (maršrutiniai taksi ar užsakomieji keleivių pervežimai), kurjerių įmonės, kurios naudoja lengvuosius automobilius mažoms siuntoms ar prekėms vežti ir pan.

Tai reiškia, kad įmonės, naudodamos automobilius šiose veiklose, įsigydamos automobilį, neatsižvelgia į išmetamo CO₂ kiekį. Automobilių įsigijimo vertę ribojamų dydžių leidžiamiems atskaitymams jos priskiria ankstesne tvarka, t. y. įsigijimo kaina (netaikant apribojimų) priskiriama leidžiamiems atskaitymams per nusidėvėjimo laikotarpį.

Pavyzdys

Įmonė, teikianti keleivių vežimo paslaugas, taip pat konsultacijas smulkiojo ir vidutinio verslo klausimais, 2025 metais įsigijo lengvąjį automobilį, kurį naudoja šioms veikloms vykdyti. PMĮ 30-2 straipsnio 1 dalyje numatytas automobilio įsigijimo kainos ribojimas, siejamas su išmetamu CO2 kiekiu, netaikomas tik tuo atveju, jei įsigytas automobilis naudojamas tik toms veikloms, kurios išvardytos kaip išimtys: nuomai, vairavimo mokymui ar transporto paslaugoms. Taigi, atsižvelgiant į tai, kad lengvasis automobilis naudojamas minėtose vykdomose veiklose – keleiviams vežti ir konsultacijoms teikti, automobilio įsigijimo kainos ribojimas dėl išmetamo CO2 kiekio bus taikomas ir atitinkama dalis automobilio įsigijimo kainos gali būti priskiriama neleidžiamiems atskaitymams, jei įsigyto lengvojo automobilio faktiška įsigijimo kaina bus didesnė nei nustatyta ribojanti suma, susijusi su išmetamu CO2 kiekiu.

Kitoje straipsnio dalyje kalbėsime apie automobilių nuomos, remonto išlaidų pripažinimą bei pirkimo PVM.