SAVIKAINOS APSKAIČIAVIMO METODAI IR BŪDAI (1)

Auditorius Valdas Jagminas

Įmonėse gaminamos produkcijos, teikiamų paslaugų, atliekamų darbų, vykdomų projektų arba veiklų savikaina apskaičiuojama naudojant įvairius metodus, jų atmainas bei kombinacijas. Tai sąlygoja gamybinės veiklos technologiniai ypatumai, gamybos proceso ir jos išlaidų apskaitos organizavimo tvarka konkrečioje įmonėje. Šioje ir sekančiose publikacijose aptarsime, kokie savikainos apskaičiavimo metodai ir būdai naudojami įvairiose situacijose.

Įmonėse gaminant produkciją, teikiant paslaugas, atliekant darbus, vykdant projektus arba net savarankiškas veiklas, dėl įvairių priežasčių būtina apskaičiuoti šių objektų savikainą. Pirmiausiai apskaičiuojama tokių objektų gamybinė savikaina, kurią sudaro gamybinės tiesioginės ir netiesioginės išlaidos, – toks savikainos rodiklis privalomas pagal finansinės apskaitos reglamentus, taip pat daug naudojamas mokesčiams apskaičiuoti. Taip pat, priklausomai nuo aplinkybių, dažnai apskaičiuojama minėtų objektų komercinė savikaina, į kurią, be gamybinės savikainos, papildomai įtraukiamos dar ir tiesioginės bei netiesioginės pardavimų veiklos išlaidos. Ir galiausiai retkarčiais turi būti apskaičiuojama ir tokių objektų pilnoji savikaina, į kurią, be komercinės savikainos, papildomai įtraukiamos dar ir įmonės bendrosios bei administracinės išlaidos. Visi šie skirtingi savikainos rodikliai yra apskaičiuojami tam tikrais išoriniais bei vidiniais tikslais. O šiuos rodiklius apskaičiuojant yra taikomi tam tikri metodai bei būdai, kurie priklauso nuo įmonėse vykdomų technologinių procesų, veiklų organizavimo bei jų išlaidų apskaičiavimo ir apskaitos būdų.

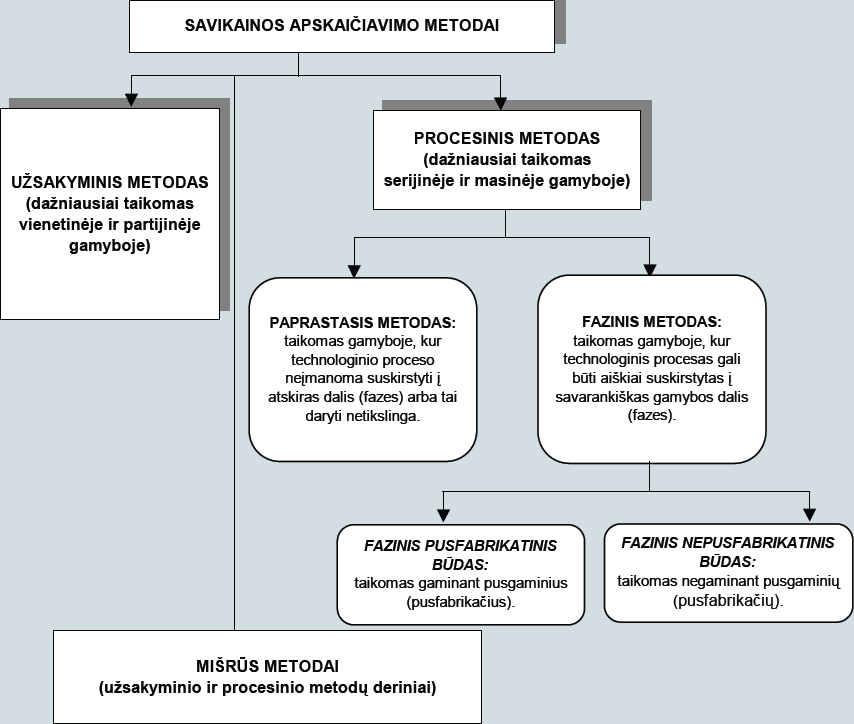

Egzistuoja tik du baziniai savikainos apskaičiavimo metodai: užsakyminis ir procesinis. Visos įmonėse taikomos savikainos apskaičiavimo sistemos vienaip ar kitaip grindžiamos šiais dviem metodais. Kitaip sakant, savikainos apskaičiavimo sistema kiekvienoje įmonėje, savaime suprantama, yra priderinama prie joje vykstančių veiklos organizacinių bei technologinių procesų ir jų ypatumų, tačiau pats savikainos apskaičiavimas visada remiasi vienu iš minėtų savikainos apskaičiavimo metodų (žr. schemą).

Prieš aptariant schemoje pateiktus savikainos apskaičiavimo metodus bei būdus, pirmiausiai reikia pabrėžti porą svarbių dalykų. Pirma – šie metodai ir būdai naudojami apskaičiuojant bet kokio objekto savikainą – tiek gaminamos (pagamintos) produkcijos, tiek teikiamų (suteiktų) paslaugų, tiek atliekamų (atliktų) darbų, tiek vykdomų (įvykdytų) projektų ir netgi veiklų. Antra – šie metodai ir būdai naudojami apskaičiuojant bet kokios apimties objekto savikainą – tiek gamybinę, tiek komercinę, tiek pilnąją.

Užsakyminio ar procesinio savikainos apskaičiavimo metodo pasirinkimą sąlygoja organizaciniai bei technologiniai veiklos procesų ypatumai. Tokiose įmonėse, kuriose produkcija gaminama (paslaugos teikiamos, darbai atliekami ar projektai vykdomi) pagal individualius užsakymus, kurie visada yra kažkiek saviti ir specifiniai, turi būti apskaičiuojama kiekvieno užsakymo savikaina atskirai nuo kitų – taikomas užsakyminis savikainos apskaičiavimo metodas. Taikant užsakyminį metodą, apskaitos objektas yra tam tikras užsakymas ir visos su juo susijusios išlaidos tiesiogiai ar netiesiogiai įskaičiuojamos į užsakymo savikainą. Priklausomai nuo įmonių vykdomos veiklos, užsakymą gali sudaryti vienas individualus ar net unikalus gaminys (pavyzdžiui, gaminamas laivas ar pramoninis įrenginys, statomas pastatas, gaminamas baldų komplektas ir pan.), vienetinė paslauga (pavyzdžiui, atliekamas patalpų remontas, atliekamas įmonės atskaitomybės auditas, teikiama konsultacija užsakovui ir pan.). Tačiau užsakymas gali būti ir užsakovui gaminamas tam tikras kiekis vienarūšių gaminių arba teikiamas tam tikras paketas vienarūšių paslaugų, arba vykdomas koks nors įvairių darbų kompleksas. Įmonėse, priklausomai nuo veiklos pobūdžio ir masto, vykdant užsakymus gali dalyvauti vieno padalinio arba kelių skirtingų padalinių darbuotojai.

Tiek perdirbimo, tiek paslaugų įmonėse užsakyminio metodo taikymo principai yra lygiai tokie patys. Užsakymų išlaidų apskaitos ir apskaičiavimo skirtumus lemia tik paties užsakymo vykdymo organizaciniai bei technologiniai ypatumai. Norint taikyti užsakyminį savikainos apskaičiavimo metodą, produkcijos gamyba ar paslaugų teikimas turi atitikti tam tikras sąlygas. Pirmiausiai turi būti aiškiai apibrėžta kiekvieno užsakymo vykdymo pradžia ir pabaiga. O svarbiausia, kad būtų galima apskaitoje nesudėtingai atskirti vieno užsakymo tiesiogines vykdymo išlaidas nuo kitų užsakymų išlaidų. Užsakymo savikainą sudarys visos su jo vykdymu susijusios išlaidos, padarytos nuo pat užsakymo vykdymo pradžios (pavyzdžiui, užsakytų gaminių projektavimo bei konstravimo) iki visiško užsakymo užbaigimo ir pagamintų gaminių ar atliktų darbų perdavimo užsakovui (pavyzdžiui, pagamintų gaminių nugabenimo užsakovui, jų sumontavimo pas užsakovą, instaliavimo bei išbandymo).

Taikant užsakyminį metodą, apskaičiuojama vykdomo užsakymo, kaip visumos, savikaina, nesvarbu, ar tas užsakymas būtų vieno unikalaus produkto, ar keliasdešimties ir dar didesnio kiekio vienarūšių gaminių gamyba, vykdoma kaip tam tikras užsakymas. Buhalterinės apskaitos aspektu nesvarbu, ar apskaičiuojamos vieno gaminio, ar dvidešimties kartu gaminamų gaminių gamybos išlaidos. Apskaičiavus viso užsakymo, kurį sudaro didesnis kiekis vienodų gaminių, savikainą ir norint po to apskaičiuoti vieno užsakymui priskirtino gaminio vieneto savikainą, reikia bendrą užsakymo išlaidų sumą padalyti iš užsakymą sudarančių vienodų gaminių kiekio. Tarkime, pagal užsakymą mokymo įstaigai baldų įmonė pagamino 50 vienodų specialiai pritaikytų stalų, kurių bendra (kaip užsakymo) savikaina yra 7 500 Eur. Norint apskaičiuoti vieno tokio stalo savikainą, reikia 7 500 Eur padalyti iš 50 vienetų ir gausime stalo savikainą – 150 Eur.

Įmonėse, kurios tam tikrais kiekiais gamina kokią nors standartinę produkciją ar teikia standartines paslaugas, nesiorientuodamos į konkrečių užsakovų individualius poreikius, produktų savikainai apskaičiuoti taikomas procesinis savikainos apskaičiavimo metodas, nes tokiais atvejais reikia apskaičiuoti ne konkrečių užsakymų, bet gaminamų standartinių produktų (teikiamų standartinių paslaugų) savikainą. Procesinis produktų savikainos apskaičiavimo metodas taikomas įmonėse, kuriose dėl gamybos organizavimo būdo racionaliau gamybos išlaidas priskirti per laikotarpį (pavyzdžiui, per mėnesį) pagamintam produktų (suteiktų paslaugų) kiekiui, nei bandyti jas sieti su kokiais nors įmonės atliekamais užsakymais. Taikyti procesinį savikainos apskaičiavimo metodą tinka įmonėse, kurių veiklai būdingi tokie bruožai:

– taikomi standartizuoti produktų gamybos technologiniai procesai,

– atliekama padalinių (procesų), o ne konkrečių gaminamų produktų išlaidų kontrolė,

– pavieniai užsakymai nedaro reikšmingos įtakos visam gamybiniam procesui,

– gaminamų produktų paklausa yra nuolatinė ar beveik stabili, todėl standartiniai gamybos procesai daugiau ar mažiau kartosis ir ateityje.

Procesinis metodas tinkamas maisto produktų, plastmasės dirbinių gamybos, chemijos, statybinių medžiagų gamybos įmonėms, taip pat krovinių bei keleivių pervežimo įmonėms, leidykloms ir kitoms įmonėms, kurių veikla atitinka procesiniam metodui taikyti reikalingas sąlygas. Taikant procesinį savikainos apskaičiavimo metodą, gamybos išlaidų apskaita vedama pagal procesus, kuriuos atliekant gaminami produktai. Tokiu atveju buhalterinėje apskaitoje registruojama per laikotarpį (dažniausiai per mėnesį) padarytų gamybos proceso išlaidų suma, kuri po to priskiriama per tą laikotarpį vykdant šį gamybos procesą apdorotiems produktams (ar suteiktoms paslaugoms).

Priklausomai nuo gamybos pobūdžio, gali būti taikomos dvi procesinio savikainos apskaičiavimo metodo rūšys: paprastasis ir fazinis. Jų taikymas priklauso nuo galimybės produktų gamybos procesą suskaidyti į atskiras savarankiškas gamybos stadijas (jos vadinamos gamybos fazėmis). Paprastasis savikainos apskaičiavimo metodas taikomas tose įmonėse, kur technologinio proceso neįmanoma suskaidyti į atskiras dalis arba tą daryti netikslinga. Tai būdinga įmonėms, kuriose įvairūs produktai gaminami masiškai ir iš tos pačios žaliavos, technologinis gamybos procesas yra palyginti trumpas ir laikotarpio pabaigoje paprastai nesusidaro nebaigtos gamybos likučių arba jų dydis per laikotarpį keičiasi nežymiai (pavyzdžiui, naudingųjų išteklių gavybos, kai kuriose chemijos bei statybinių medžiagų gamybos įmonėse, elektrinėse). Paprastasis procesinis metodas taikomas ir paslaugų sferoje, pavyzdžiui: informacines paslaugas teikiančiose įmonėse (skambučių centruose), kirpyklose, įvairiuose klientų aptarnavimo skyriuose ir panašiuose objektuose.

Fazinis savikainos apskaičiavimo metodas taikomas įmonėse, kuriose produktų gamybos procesas skaidomas į savarankiškas gamybos fazes. Gamybos faze laikoma technologinių operacijų visuma, kurią perėjęs apdorojamas produktas (gaminys) pagal savo savybes ir tolesnį panaudojimą tampa kitoks. Fazinio metodo atveju tiesiog gamybos išlaidų apskaita vedama ne pagal vieną procesą (kaip taikant paprastąjį metodą), bet pagal keletą savarankiškų procesų (fazių). Priklausomai nuo produktų gamybos technologijos, galimi du fazinio metodo taikymo būdai: nepusfabrikatinis ir pusfabrikatinis.

Nepusfabrikatinis būdas taikomas, kuomet kiekvienoje tarpinėje (t. y. pagal technologinę grandinę dar negalutinėje) gamybos fazėje apdorotas gaminys negali turėti savo pirkėjo (vartotojo), kol nebus apdorotas iki galo visose gamybos fazėse. Pavyzdžiui, gaminant baldus produktas įgyja vertę ir gali būti parduotas tik tuomet, kai jis tampa baldu, o ne, pavyzdžiui, išdžiovintos medienos plokšte. Taikant nepusfabrikatinį būdą, visos gaminant produktą padarytos išlaidos iki produkto užbaigimo galutinėje gamybos fazėje laikomos nebaigtos gamybos išlaidomis, bet ne pagamintos produkcijos savikaina. Produktui gamybos metu pereinant iš vienos gamybos fazės į kitą, laipsniškai didėja jį gaminant daromos išlaidos, tačiau nėra apskaičiuojama produkto savikaina, kol produktas nėra visiškai užbaigtas. Baigus gaminti produktą visose gamybos fazėse, gaminant šį produktą padarytų bendra išlaidų suma tampa pagamintos produkcijos savikaina.

Kai gaminami pusfabrikačiai (pusgaminiai), taikomas pusfabrikatinis būdas. Pusfabrikačiais laikomi nevisiškai baigti (t. y. neperėję viso konversijos proceso) gaminiai, kurie, priklausomai nuo aplinkybių, gali būti perduoti į sekančias gamybos fazes, iki bus pagaminti technologiškai galutiniai produktai, arba parduoti tretiesiems asmenims, arba naudojami tam tikroms įmonės vidinėms reikmėms. Pavyzdžiui, mėsos perdirbimo įmonėse sumalta žalia mėsa bus pusfabrikatis, nes ji dar nėra galutinis produktas (iš maltos mėsos, pavyzdžiui, bus gaminamos dešros), bet jau gali būti parduodama pirkėjams toliau neapdorota. Kadangi po tarpinės gamybos fazės gautas pusfabrikatis gali būti iš karto parduodamas ar sunaudojamas įmonės vidinėms reikmėms, reikia žinoti to pusfabrikačio savikainą, todėl ją reikia apskaičiuoti kiekvienoje tarpinėje gamybos fazėje.

Dažnai dėl gamybos ypatumų bei jos išlaidų apskaitos organizavimo nepavyksta taikyti „gryno“ kurio nors iš paminėtų metodų., Paprastai kombinuotai naudojami tam tikri jų abiejų elementai, tokiu būdu gaunant mišrius savikainos apskaičiavimo medodus. Gaminant vieną produktą, kartais taikomos įvairios technologijos ir skirtingi gamybos organizavimo būdai. Pavyzdžiui, norint išleisti jūsų dabar skaitomą savaitraštį, pirmiausia autoriams reikėjo pagal atskirus užsakymus parengti įvairias publikacijas. Vėliau tas publikacijas skirtingi leidyklos darbuotojai, atlikdami standartines operacijas, turėjo dalykiškai ir kalbiškai suredaguoti bei sumaketuoti – parengti savaitraščio atitinkamo numerio maketą. Maketas buvo perduotas spaustuvei, t. y. buvo pirkta savaitraščio vieno numerio atspausdinimo tam tikru tiražu paslauga ir popierius, sunaudotas šiam leidiniui atspausdinti.

Įvairiose gamybos srityse pasitaiko skirtingų užsakyminio ir procesinių savikainos apskaičiavimo metodų taikymo derinių. Pavyzdžiui, jeigu įmonė nuolatos gauna užsakymus gaminti iš esmės tos pačios rūšies individualius produktus ar nedideles jų partijas, tai tokių užsakymų vykdymas įmonėje gali būti suskaidomas į tipines kiekvieno produkto gamybos fazes. Tuomet kiekvieno užsakymo, kaip visumos, atlikimo savikaina būtų kalkuliuojama užsakyminiu metodu, tačiau jį vykdant tam tikromis gamybos fazėmis, kiekvienoje jų daromų išlaidų apskaita būtų vedama faziniu metodu.

Taigi, norint pritaikyti reikiamą savikainos apskaičiavimo metodą, pirmiausiai reikia gerai žinoti pačius veiklos procesus, kurių išlaidas reikia apskaičiuoti ir įtraukti į tam tikrų objektų savikainą. Sekančiose publikacijose plačiau aptarsime kiekvieną iš savikainos apskaičiavimo metodų, kaip ir kada jie naudojami.