PRODUKTŲ SAVIKAINOS RODIKLIAI: jų apskaičiavimas ir praktinis naudojimas

Kiekvienoje įmonėje apskaičiuojami įvairūs gaminamos produkcijos, teikiamų paslaugų ir vykdomų projektų savikainos rodikliai – tiek finansinės apskaitos ir atskaitomybės, tiek mokesčių tikslais. Tačiau labiausiai tas daroma įmonės vidiniais tikslais, norint įvertinti, kiek kiekvienas objektas atsiperka įmonei, t. y. nustatyti jo pelningumo dydį. Šioje publikacijoje apžvelgsime, kokie savikainos rodikliai, kokiais atvejais ir kaip yra apskaičiuojami ir naudojami įvairiose situacijose.

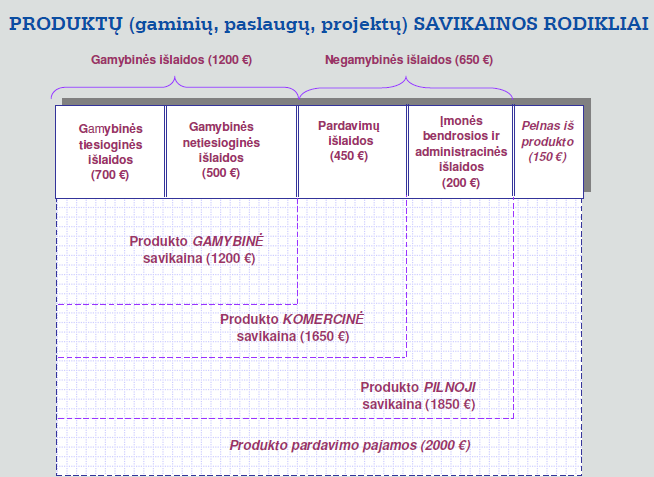

Beveik kiekvienoje įmonėje apskaičiuojama ne tik įprasta produktų (produkcijos ar paslaugų) gamybinė savikaina, kuri privaloma pagal finansinės apskaitos reglamentus, bet ir kiti savikainos rodikliai (žr. toliau pateiktą schemą): komercinė savikaina bei pilnoji savikaina. Kiekvienas iš šių rodiklių yra svarbus ir naudojamas atitinkamiems tikslams. Gamybinė savikaina naudojama ir finansinės atskaitomybės, ir mokesčių apskaičiavimo, ir vidiniais tikslais, o kiti du rodikliai – komercinė ir pilnoji savikaina – naudojami beveik vien tik vidiniais tikslais, norint įvertinti tam tikrų produktų pelningumą įmonei. Tiesa, pilnosios savikainos rodiklis gali būti naudojamas ir kai kuriais mokesčių tikslais – kainodarai tarp susijusių asmenų pagrįsti ir siekiant perkelti mokestinius nuostolius.

Toliau ir aptarsime šiuos savikainos rodiklius, kaip jie apskaičiuojami ir naudojami įmonės vidaus reikmėms.

Pradėsime nuo gamybinės savikainos, kurią sudaro gamybinės tiesioginės ir netiesioginės išlaidos. Gamybinėmis išlaidomis laikomos su produktų gamyba susijusios išlaidos, kurios tiesiogiai ar netiesiogiai įskaičiuojamos į pagamintos (ar nebaigtos gaminti) produkcijos, suteiktų (ar nebaigtų teikti) paslaugų, įvykdytų (ar nebaigtų vykdyti) projektų gamybinę savikainą. Jeigu įmanoma be didesnių pastangų tam tikras gamybines išlaidas susieti su konkrečiu objektu (gaminiu, paslauga ar projektu), jos įskaičiuojamos į objekto savikainą tiesiogiai ir laikomos tiesioginėmis išlaidomis. Jeigu kurias nors išlaidas tiesiogiai susieti su konkrečių objektų savikaina neįmanoma arba tą daryti neracionalu, tokios išlaidos laikomos netiesioginėmis ir paskirstomos objektams pagal pasirinktus paskirstymo kriterijus. Kaip žinia, būtent gamybinės savikainos rodiklis naudojamas finansinėje apskaitoje ir finansinėje atskaitomybėje, nors jis ten taip ir nevadinamas (vadinamas tiesiog savikaina). Įmonės vidaus tikslais gamybinė savikaina taip pat naudojama. Toliau, pateikdami pavyzdį, ir aptarsime, kaip gamybinė savikaina (taip pat ir kiti du minėti savikainos rodikliai) naudojami vidaus reikmėms, siekiant įvertinti produktų atsiperkamumą.

Pavyzdys

Įmonė gamina ir tam tikrais kiekiais parduoda trijų rūšių produktus (jie sutartinai pavadinti A, B ir C). Tai yra visa įmonės veikla. Toliau pateikta šios įmonės vidaus ataskaita už ketvirtį, kurioje parodyti tų produktų gamybos ir pardavimo rodikliai. Pirmoje ataskaitos skiltyje išvardyti rodikliai, kurie pateikti ataskaitoje. Antra, trečia ir ketvirta skiltys skirtos apskaičiuotiems kiekvieno produkto (A, B, C) rodikliams. Penktoje skiltyje pateikti apibendrinti visos veiklos duomenys, kokie būtų įmonės pelno (nuostolių) ataskaitoje. Šios skilties apatinėje eilutėje matyti, kad galutinis įmonės veiklos rezultatas yra 4 000 € nuostolis. Tačiau neaišku, kaip šis nuostolis susidarė. Ar visi trys įmonės produktai yra nuostolingi, galbūt kai kurie iš jų yra pelningi, o likusieji nuostolingi. Tada kyla klausimas: kurie produktai pelningi ir kiek, o kurie nuostolingi? Į šį klausimą galima atsakyti apskaičiuojant minėtus savikainos rodiklius. Tai šiame pavyzdyje ir padarysime.

Pirmoje ataskaitos eilutėje įrašytos ketvirčio pardavimų pajamos. Antroje eilutėje – produktų gamybinė savikaina, kuri tuo pačių tapo parduotų prekių savikaina, nes visas per ketvirtį pagamintas produktų kiekis yra parduotas, todėl visa produktų gamybinė savikaina tapo sąnaudomis.

1. GAMYBINĖS savikainos rodiklis

Įmonės produktų (A, B ir C) pagaminimo ir pardavimo 20X5 m. I ketvirčio ataskaita

|

Rodiklis, Eur |

Produktas A |

Produktas B |

Produktas C |

IŠ VISO (pelno (nuostolių) ataskaita) |

|

1. |

2. |

3. |

4. |

5. |

|

1. Pardavimų pajamos |

25 000 |

40 000 |

70 000 |

135 000 |

|

2. Produktų gamybinė/ parduotų prekių savikaina |

11 000 |

22 000 |

35 000 |

68 000 |

|

3. Marža (komercinė) |

14 000 |

18 000 |

35 000 |

– |

|

4. Pardavimų sąnaudos |

– |

– |

– |

53 000 |

|

5. Marža (bendroji) |

– |

– |

– |

– |

|

6. Bendrosios ir administracinės sąnaudos |

– |

– |

– |

18 000 |

|

7. Pelnas (nuostolis) |

– |

– |

– |

-4 000 |

Trečioje ataskaitos eilutėje iš pardavimo pajamų atėmus parduoto produkto gamybinę savikainą, apskaičiuojamas maržos rodiklis. Šį rodiklį priimta vadinti komercine marža, nes jis turi padengti visas kitas produktui tenkančias išlaidas (iš kurių pirmiausia – pardavimų, dar kartais vadinamas komercinėmis). Tačiau šis maržos rodiklis, nors yra svarbus, tačiau toli gražu neparodo realaus produkto pelningumo. Tam atliekami tolesni apskaičiavimai – reikalinga produkto komercinė savikaina, apimanti ir produktui tenkančias pardavimų išlaidas.

Taigi, prie produkto gamybinės savikainos pridėjus jam tenkančias pardavimų išlaidas, gaunama produkto komercinė savikaina. Visa įmonės vykdoma veikla, siekiant parduoti produktus, laikoma komercine veikla, o jos išlaidos įskaičiuojamos į produktų komercinės savikainos sudėtį. Pardavimų padalinio darbuotojai atlieka įvairias funkcijas parduodami daugelį produktų, pavyzdžiui: prižiūri ir organizuoja įmonės firminės parduotuvės veiklą, sudaro sutartis su įmonės produktus parduodančiomis specializuotomis prekybos įmonėmis, stebi jų veiklą ir tvarko atsiskaitymus už suteiktas pardavimų paslaugas, pristato parduotas prekes pirkėjams, be to, skelbia tam tikrų prekių, jų grupių, o kartais ir tiesiog įmonės reklamą. Visos šios išlaidos tiesiogiai bei netiesiogiai įskaičiuojamos į konkrečių produktų komercinę savikainą.

Kalbant apie analizuojamą pavyzdį, toliau pateikta modifikuota tos pačios įmonės vidinė ataskaita, kurioje įrašyti produktų komercinės savikainos rodikliai. Jie apskaičiuoti pardavimų išlaidas paskirsčius produktams A, B ir C – kiek tokių išlaidų kuriam produktui tenka. Ataskaitos ketvirtoje eilutėje ir pateiktos kiekvienam produktui paskirstytos pardavimų išlaidos. Penktoje eilutėje iš pardavimo pajamų atėmus parduoto produkto komercinę savikainą, apskaičiuojamas dar vienas maržos rodiklis. Šį rodiklį priimta vadinti bendrąja marža, nes jis turi padengti likusias produktui tenkančias išlaidas, šiuo atveju – bendrąsias ir administracines. Bendrosios maržos rodiklis daug geriau parodo kiekvieno produkto atsiperkamumo laipsnį negu komercinės maržos rodiklis. Mūsų pavyzdyje jau iš karto matyti, kad produktas B įmonei akivaizdžiai nuostolingas, nes jo bendroji marža yra minus 3 000 €. Kitų dviejų produktų bendrosios maržos yra teigiamos. Tačiau ar A ir C produktai yra tikrai pelningi, galima pamatyti tik apskaičiavus jų pilnąją savikainą.

2. KOMERCINĖS savikainos rodiklis

Įmonės produktų (A, B ir C) pagaminimo ir pardavimo 20X5 m. I ketvirčio ataskaita

|

Rodiklis, Eur |

Produktas A |

Produktas B |

Produktas C |

IŠ VISO (pelno (nuostolių) ataskaita) |

|

1. |

2. |

3. |

4. |

5 |

|

1. Pardavimų pajamos |

25 000 |

40 000 |

70 000 |

135 000 |

|

2. Produktų gamybinė / parduotų prekių savikaina |

11 000 |

22 000 |

35 000 |

68 000 |

|

3. Marža (komercinė) |

14 000 |

18 000 |

35 000 |

– |

|

4. Pardavimų sąnaudos |

6 000 |

21 000 |

26 000 |

53 000 |

|

5. Marža (bendroji) |

8 000 |

-3 000 |

9 000 |

– |

|

6. Bendrosios ir administracinės sąnaudos |

– |

– |

– |

18 000 |

|

7. Pelnas (nuostolis) |

– |

– |

– |

-4 000 |

Apskaičiuojant produktų pilnąją savikainą, prie komercinės savikainos dar pridedamos bendrosios ir administracinės išlaidos – tai išlaidos, kurios daromos siekiant užtikrinti veiklos sąlygas visos įmonės mastu, taip pat ir su įmonės vadyba susijusios išlaidos. Tokioms išlaidoms priskiriamos, pavyzdžiui, buhalterijos, juridinio skyriaus, biuro administravimo, darbų saugos, produktų kokybės tikrinimo ir visų kitų bendrųjų įmonės padalinių, kurie nevykdo gamybos ar pardavimų, bet atlieka tam tikras bendras funkcijas, išlaidos. Jas pridėjus prie produkto komercinės savikainos, išvedama produkto pilnoji savikaina. Šio rodiklio ir produkto pajamų skirtumas parodo produkto uždirbtą pelną.

Tęsiant mūsų pavyzdį, toliau pateikta dar viena tos pačios įmonės vidinė ataskaita, kurioje jau yra apskaičiuoti ir produktų pilnosios savikainos rodikliai, įmonės bendrąsias ir pardavimų išlaidas paskirsčius produktams A, B ir C. Ataskaitos šeštoje eilutėje pateiktos kiekvienam produktui paskirstytos šios rūšies išlaidos, o galutinėje – septintoje – eilutėje iš pardavimo pajamų atėmus produkto pilnąją savikainą, apskaičiuojamas galutinis iš kiekvieno produkto gautas pelnas arba patirtas nuostolis. Gavus šią ataskaitą, iš karto matyti tikras vaizdas: kiek kiekvienas produktas naudingas įmonei ir perspektyvus. Mūsų atveju produktai A ir C įmonei uždirba pelno, o produktas B tą pelną „suvalgo“ dar didesniu laipsniu. Todėl įmonės veiklos rezultatas ir yra nuostolis.

3. PILNOSIOS savikainos rodiklis

Įmonės produktų (A, B ir C) pagaminimo ir pardavimo 20X5 m. I ketvirčio ataskaita

|

Rodiklis, Eur |

Produktas A |

Produktas B |

Produktas C |

IŠ VISO (pelno (nuostolių) ataskaita) |

|

1. |

2. |

3. |

4. |

5 |

|

1. Pardavimų pajamos |

25 000 |

40 000 |

70 000 |

135 000 |

|

2. Produktų gamybinė / parduotų prekių savikaina |

11 000 |

22 000 |

35 000 |

68 000 |

|

3. Marža (komercinė) |

14 000 |

18 000 |

35 000 |

– |

|

4. Pardavimų sąnaudos |

6 000 |

21 000 |

26 000 |

53 000 |

|

5. Marža (bendroji) |

8 000 |

-3 000 |

9 000 |

– |

|

6. Bendrosios ir administracinės sąnaudos |

4 000 |

6 000 |

8 000 |

18 000 |

|

7. Pelnas (nuostolis) |

+4 000 |

-9 000 |

+1 000 |

-4 000 |

Pilnosios savikainos rodiklio reikia ne tik įmonės vidaus informaciniams poreikiams, kaip aptarėme pateikdami pavyzdį. Tokio savikainos rodiklio reikia ir tam tikrais mokestiniais atvejais. Pavyzdžiui, pilnosios savikainos kartais reikia kainodarai tarp susijusių asmenų pagrįsti. Kitas atvejis, kuomet irgi gali būti reikalinga pilnoji savikaina, – mokestinių nuostolių perkėlimas. Šį rodiklį būtina apskaičiuoti tada, kai norima įvertinti, kokią įtaką pelningų metų apmokestinamajam pelnui daro ankstesniais metais patirti nuostoliai, jeigu pelningaisiais metais kai kurių produktų gamyba buvo nutraukta. Dėl tų produktų praeitais metais patirtais nuostoliais negalima mažinti vėlesnių metų, kai tie produktai jau nebegaminami, apmokestinamojo pelno. Tada tenka apskaičiuoti tiek jau nebegaminamų, tiek tebegaminamų produktų pilnąją savikainą, kad, palyginus ją su iš šių produktų uždirbtomis pajamomis, būtų galima apskaičiuoti dėl nebegaminamų produktų patirtų nuostolių suma, kuria nebus galima mažinti vėlesnių laikotarpių apmokestinamojo pelno.

Taigi, įvairiais atvejais yra svarbūs visi trys savikainos rodikliai: gamybinė, komercinė ir pilnoji savikaina. Svarbu mokėti teisingai šiuos rodiklius apskaičiuoti ir tinkamai panaudoti jų informaciją ten, kur tai reikalinga.

***