MIŠRUS PRODUKTŲ SAVIKAINOS APSKAIČIAVIMAS

Apskaičiuojant gaminamos produkcijos arba teikiamų paslaugų savikainą, įmonėse naudojami įvairūs savikainos kalkuliavimo metodų variantai, atmainos ir kombinacijos. Tai lemia produktų gamybos technologiniai ypatumai, gamybos proceso ir jos išlaidų apskaitos organizavimo tvarka konkrečioje įmonėje. Realiame gyvenime ne taip dažnai taikomi „gryni“ užsakyminis arba procesiniai savikainos kalkuliavimo metodai – dažniau naudojami mišrūs metodai, apimantys abiejų minėtų metodų elementus. Publikacijoje aptarsime mišrių savikainos kalkuliavimo metodų taikymo esmę.

Auditorius Valdas Jagminas UAB „Pačiolis“

Įvairiose įmonėse apskaičiuojant gaminamos produkcijos arba teikiamų paslaugų savikainą, naudojamos įvairios savikainos kalkuliavimo metodikos. Tarkime, įmonėse, kuriose visa veikla orientuota į tam tikrų užsakymų, atitinkančių individualius užsakovų poreikius, vykdymą, būtina atskirai apskaičiuoti kiekvieno užsakymo savikainą. Tokiais atvejais įprastai taikomas užsakyminis savikainos kalkuliavimo metodas, kai visos gamyboje padarytos išlaidos siejamos su konkrečių užsakymų vykdymu. Jeigu įmonė nesiorientuoja į individualių užsakymų atlikimą, tačiau nuolatos gamina tam tikrą standartinę produkciją ar teikia standartines paslaugas, svarbu apskaičiuoti per laikotarpį (įprastai per mėnesį) pagamintų produktų ar suteiktų paslaugų savikainą. Tokiais atvejais dažniausiai taikomi procesiniai (paprastasis arba fazinis) metodai, kai visa išlaidų apskaita vedama pagal gamybos procesą, paskirstant jas apdorotiems produktams. Tiesa, labai dažnai dėl gamybos technologinių ypatumų ir išlaidų apskaitos organizavimo, nepavyksta taikyti vieno „gryno“ metodo, todėl naudojami mišrūs savikainos kalkuliavimo metodai.

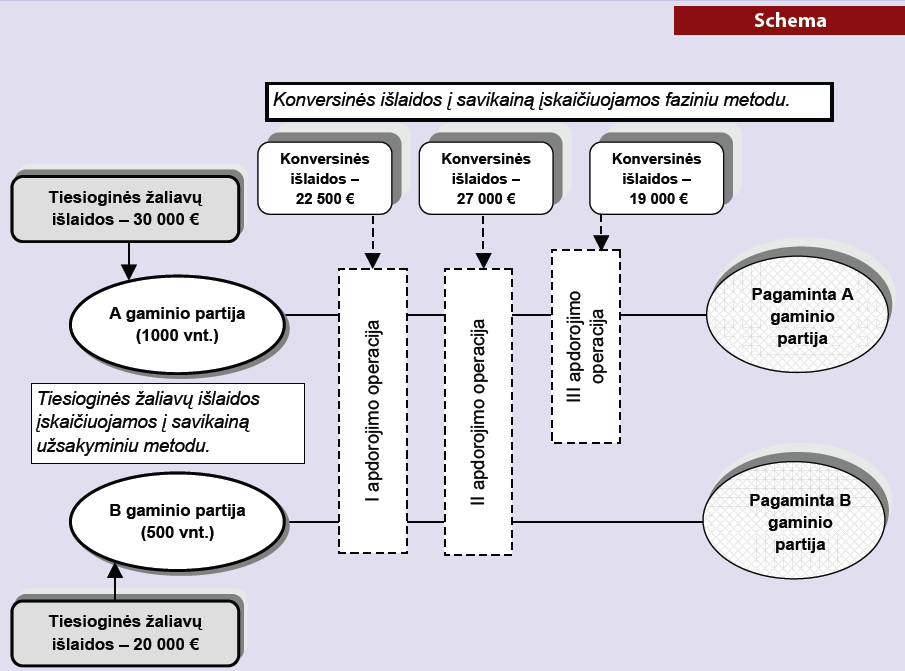

Įvairiose gamybose pasitaiko skirtingų užsakyminio ir procesinio savikainos kalkuliavimo metodų taikymo derinių. Pavyzdžiui, jeigu įmonė nuolatos gauna užsakymus gaminti iš esmės tos pačios arba panašios rūšies individualius produktus ar nedideles jų partijas, tokių užsakymų vykdymas gali būti suskaidomas į tipinius kiekvieno produkto gamybos etapus arba stadijas (dar vadinamas fazėmis). Tokiu atveju kiekvieno užsakymo, kaip visumos, atlikimo savikaina būtų apskaičiuojama taikant užsakyminį metodą, tačiau tam tikrais gamybos etapais (gamybos fazėmis) kiekviename jų daromų išlaidų apskaita būtų vedama taikant fazinį metodą. Galimi atvejai (nors ir reti), kai gaminant produktus daromos tiesioginės žaliavų ir medžiagų išlaidos įskaičiuojamos į savikainą fazinio metodo principu, o konversijos darbų išlaidos – užsakyminiu metodu. Vis dėlto daug dažniau pasitaiko, kai tiesioginės žaliavų ir medžiagų išlaidos įskaičiuojamos į gaminamų produktų savikainą pagal užsakyminį metodą, o konversijos darbų išlaidos apskaitomos ir į savikainą įskaičiuojamos taikant fazinį metodą. Pastarąjį variantą atitinka operacinis (partijinis) savikainos kalkuliavimo metodas. Jis taikomas tada, kai produktai gaminami tam tikromis partijomis arba serijomis. Gamyba tokiais atvejais organizuojama taip, kad vienarūšiai produktai, besiskiriantys tik viena ar keliomis detalėmis arba savybėmis (pavyzdžiui, dydžiu, spalva, naudojamų žaliavų rūšimi ir pan.), gaminami atskiromis partijomis. Taip gaminamiems produktams naudojamos žaliavos ir medžiagos gali būti visiškai skirtingos, tačiau jų gamybos procese atliekamos konversijos operacijos būna tokios pačios. Atsižvelgiant į galutinio produkto savybėms keliamus reikalavimus, gali skirtis tik atliekamų apdorojimo operacijų eiliškumas ir kiekis.

Taikant operacinį (partijinį) kalkuliavimo metodą, tiesioginių žaliavų ir medžiagų išlaidos registruojamos pagal gaminamus produktus (jų partijas). Tai daroma lygiai taip pat, kaip ir taikant užsakyminį metodą. Nesvarbu, keliuose padaliniuose vyksta produktų gamyba ir kiek apdorojimo operacijų tenka produktams, kol jie būna galutinai pagaminti, kiekviename padalinyje sunaudotų tiesioginių žaliavų ir medžiagų išlaidos tiesiogiai priskiriamos produktų savikainai. Tuo tarpu tiesioginio darbo užmokesčio išlaidos registruojamos ir kaupiamos už laikotarpį pagal atliekamas technologines operacijas (arba gamybos fazes). Taikant operacinį metodą, tiesioginio darbo užmokesčio išlaidos dažniausiai įtraukiamos į vieną bendrą konversinių (perdirbimo) išlaidų straipsnį kartu su netiesioginėmis gamybos išlaidomis. Taip daroma todėl, kad dažnai tiesioginio darbo užmokesčio išlaidos sudaro palyginti nereikšmingą dalį produkcijos savikainoje, o tiesiogiai šias išlaidas priskirti konkrečių produktų savikainai yra sudėtinga. Konversinių išlaidų įskaičiavimas į produktų savikainą atliekamas taikant fazinį metodą.

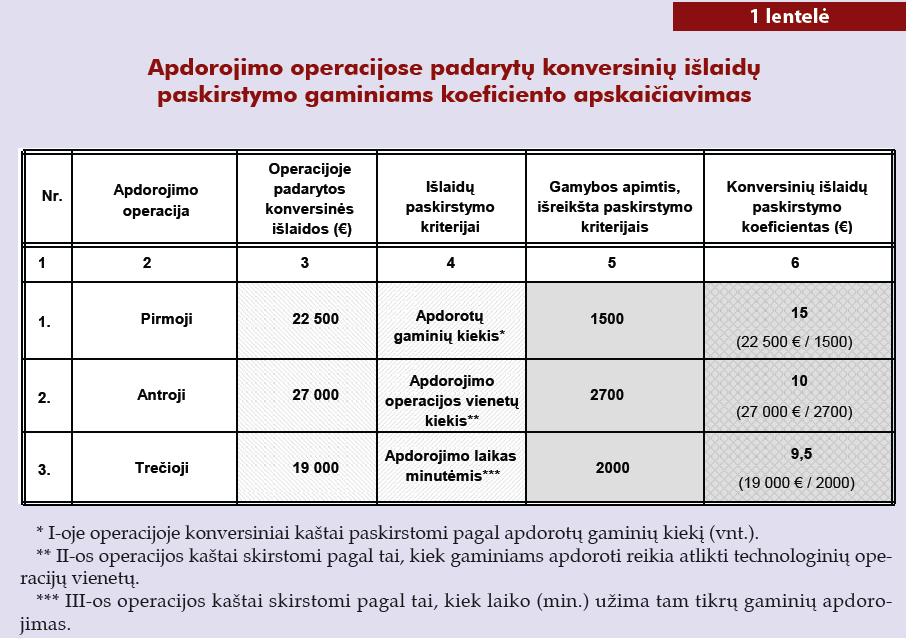

Visi duomenys apie tai, pagal kokius kriterijus gaminiams paskirstomos apdorojimo darbų kiekviename etape išlaidos, pateikti 1 lentelėje. Ketvirtoje skiltyje nurodyta, kokie paskirstymo kriterijai taikomi kiekvienoje operacijoje paskirstant konversines išlaidas gaminiams. Pirmoje operacijoje padarytos konversinės išlaidos paskirstomos gaminiams tiesiog pagal tai, koks jų kiekis (vienetais) yra apdorotas. Tokį kriterijų prasminga naudoti, kai, nepaisant apdorojamo gaminio rūšies, apdorojimo trukmė ir jo metu daromos išlaidos yra vienodos. Antros operacijos išlaidos paskirstomos pagal tai, kiek pačios technologijos operacijos vienetų atliekama apdorojant įvairius gaminius. Trečios operacijos išlaidos skirstomos apdorotiems gaminiams pagal tai, kiek laiko (minutėmis) užtrunka atitinkamo gaminio apdorojimas.

Pats visų trijų gamybos operacijų išlaidų paskirstymas gaminių A ir B partijoms bei šių gaminių savikainos apskaičiavimas pateikti 2 lentelėje. Gaminio A partijai teko visų trijų operacijų išlaidos (lentelės 4÷6 skiltyse nurodytos šiai partijai tenkančios išlaidų sumos). Gaminio B partija buvo apdorojama tik pirmoje ir antroje operacijose, tad jai teko tik šių dviejų operacijų kaštai. Atlikus 2 lentelėje pateiktus apskaičiavimus, 7 skiltyje gaunama kiekvienos partijos pagaminimo savikaina. Norint apskaičiuoti kiekvienoje partijoje esančių gaminių vieneto savikainą, visa tam tikro gaminio partijos savikaina padalijama iš partiją sudarančių vienetų kiekio. Toks apskaičiavimas pateiktas po lentele.

Apibendrinant norisi akcentuoti, kad įvairūs mišrūs savikainos kalkuliavimo metodai įmonėse taikomi labai plačiai, tik nebūtinai lygiai taip pat, kaip išnagrinėta šioje publikacijoje. Kiekviena įmonė, atsižvelgdama į savo specifines aplinkybes, poreikius ir galimybes, nusistato tokią savikainos kalkuliavimo sistemą, kokia tinkamai būtent jai.