Marža – ypatingas pelningumo įvertinimo rodiklis

Kiekvienai įmonei svarbu dirbti pelningai. Tiesa, norint tai įgyvendinti, nepakanka pasibaigus metams iš pelno (nuostolio) ataskaitos pamatyti, kas gaunama – pelnas ar galbūt nuostolis. Atsakingiems įmonės darbuotojams reikia stebėti pelno uždirbimo procesą: būtina nuolat vertinti įmonės vykdomų veiklų ir produktų pelningumą. Už šiuos klausimus atsakingi vadovai retai naudoja pelno (nuostolio) ataskaitoje pateikiamą pelno rodiklį – dažniausiai šiems tikslams reikalingi maržos rodikliai.

Kiekvienai įmonei svarbu dirbti pelningai. Tiesa, norint tai įgyvendinti, nepakanka pasibaigus metams iš pelno (nuostolio) ataskaitos pamatyti, kas gaunama – pelnas ar galbūt nuostolis. Atsakingiems įmonės darbuotojams reikia stebėti pelno uždirbimo procesą: būtina nuolat vertinti įmonės vykdomų veiklų ir produktų pelningumą. Už šiuos klausimus atsakingi vadovai retai naudoja pelno (nuostolio) ataskaitoje pateikiamą pelno rodiklį – dažniausiai šiems tikslams reikalingi maržos rodikliai.

Įmonės veiklos procesus tvarkantys vadybos darbuotojai turi dirbti taip, kad užtikrintų įmonei pelną, todėl šiems darbuotojams svarbu laiku gauti informaciją apie jiems pavestų vadovauti veiklų, projektų ir konkrečių produktų pelningumą. Tokiais atvejais, savaime suprantama, dėl daugybės priežasčių neįmanoma naudotis pelno (nuostolių) ataskaitoje pateikiamais pelningumo rodikliais. Tai neįmanoma ir dėl to, kad minėtoje ataskaitoje (ir apskritai finansinėje apskaitoje, iš kurios duomenų ši ataskaita formuojama) pateikiami visą įmonės veiklą apimantys rodikliai, bet ne konkrečių projektų ar produktų pelningumo rodikliai. Siekiant operatyviai pateikti atsakingiems darbuotojams informaciją apie jų vadovaujamų veiklų, projektų ir produktų pelningumą, naudojami specialūs maržų rodikliai.

Maržos (pranc. marge – paraštė, pakraštys) rodiklis gali būti apskaičiuojamas tiek tam tikrai veiklai, tiek kuriai jos daliai, tiek projektui, produktui arba jų grupei. Esant reikalui, gali būti apskaičiuojama ir produkto vieneto marža. Produkto (kaip ir bet kurio kito objekto, kuriam šis rodiklis taikomas) marža apskaičiuojama taip:

Produkto marža = produkto pajamos – produktui priskirtos išlaidos (jų dydis priklauso nuo to, kokios apimties maržos rodiklis apskaičiuojamas).

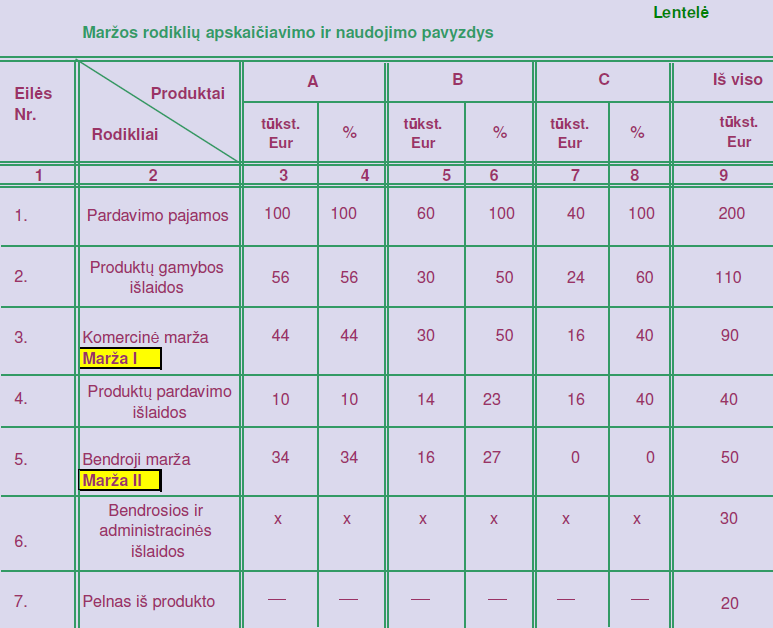

Siekiant geriau perprasti maržos rodiklio esmę ir jo naudojimą, panagrinėkime praktinį pavyzdį. Įmonėse dažnai apskaičiuojami kelių pakopų maržų rodikliai, tarpusavyje besiskiriantys jiems tenkančių išlaidų apimti. Mūsų pavyzdyje pateikti du maržos rodikliai. Esant poreikiui, jų gali būti apskaičiuojama ir daugiau. Pavyzdyje pateikta įmonė nuolat gamina ir parduoda tam tikrus trijų skirtingų produktų (sutartinai jie pavadinti A, B ir C produktais) kiekius, nagrinėjamas vieno ketvirčio laikotarpis. Ketvirčio pradžioje nebuvo pagamintų šių produktų likučių, nebuvo ir nebaigtos jų gamybos. Visas per ketvirtį pradėtas gaminti šių šių

produktų kiekis buvo pagamintas ir parduotas, tad ketvirčio pabaigoje neliko nei pagamintos produkcijos, nei nebaigtos gamybos likučių. Pateiktoje lentelėje matyti įmonės vidaus reikmėms (įmonės vadovybei) parengta ataskaita, kurioje pagrindiniai rodikliai paskirstyti pagal kiekvieną produktą už ketvirtį.

Pirmoje ataskaitos eilutėje pateikta iš kiekvieno produkto, pagaminto per ketvirtį, kiekio pardavimo uždirbta pajamų suma. Ataskaitoje prie produktų rodiklių, kurie išreikšti tūkstančiais eurų, pateikti ir santykiniai dydžiai, parodantys, kokią dalį nuo kiekvieno produkto pardavimo pajamų sudaro tam tikros produktui tenkančios išlaidos arba uždirbta atitinkamos maržos suma. Antroje ataskaitos eilutėje pateikta produktų gamybinių išlaidų suma, kuri atitinka per ketvirtį pagaminto tam tikro produkto viso kiekio gamybinę savikainą. Kadangi pagal aptariamą pavyzdį visi per ketvirtį pagaminti produktai yra parduoti, jų gamybinė savikaina tapo parduotų prekių savikaina. Iš pardavimo pajamų atėmus parduotų prekių savikainą, ataskaitos trečioje eilutėje pateikta kiekvieno produkto komercinė marža. Šis rodiklis dar įvardytas marža I. Taip yra todėl, kad įvairios įmonės naudoja skirtingą įvairios apimties maržos rodiklių kiekį, tad kiekvienoje įmonėje apskaičiuojami maržos rodikliai įvardijami taip, kaip nusprendžia pati įmonė. Maržos rodiklis kartais dar vadinamas padengimo suma (angl. Contribution Margin). Tai reiškia, kad apskaičiavus tam tikrą maržos rodiklį, mūsų atveju – produkto komercinę maržą, jis padengia (turi padengti, kad produktas būtų pelningas) tolesnes produktui tenkančias išlaidas. Po gamybinių, tolesnės išlaidos yra pardavimų veiklos išlaidos, kurios dar vadinamos komercinėmis išlaidomis. Trumpiau tariant, produkto komercinės maržos rodiklis turi padengti to produkto pardavimų (komercines) išlaidas.

Ataskaitos ketvirtoje eilutėje pateikta kiekvienam produktui tenkančių pardavimo išlaidų suma. Šią išlaidų sumą atėmus iš aptarto komercinės maržos rodiklio, gaunamas (žr. ataskaitos penktą eilutę) dar vienas maržos rodiklis, pavadintas bendrąja marža (marža II), nes jis turi padengti ir įmonės mastu daromas bendrąsias išlaidas, kad įmonė gautų pelno. Šiuo atveju matyti, kad produkto C bendroji marža yra lygi 0 eurų. Vadinasi, šis produktas įmonei yra akivaizdžiai nuostolingas: iš jo bendrosios maržos atėmus kad ir vieną eurą bendrųjų išlaidų, jau gaunamas nuostolis. Vadovai, matydami šią maržos rodiklių ataskaitą, iš karto supranta, kad problema yra produkto C nuostolingumas, ir sprendžia klausimą, kaip tai pakeisti. Kad rezultatas būtų pelnas, galima padidinti produkto pardavimo pajamas (pardavimų kiekį ir pardavimo kainą) ir (arba) sumažinti produktui tenkančias gamybos ir pardavimų išlaidas. Bet kokiu atveju, prieš imantis reikiamų veiksmų, pirmiausia turi būti aišku, kurie iš produktų uždirba pelną, o kurie jį „pravalgo“. Maržos rodikliai labai praverčia, nes juos daug paprasčiau apskaičiuoti, negu produktų pilnąją savikainą, ir palyginti su iš produkto uždirbtomis pajamomis, gaunant pelną arba nuostolį. Dažnai maržos rodiklio pakanka, norint nustatyti, ar produktas įmonei pelningas, ar ne.

Kaip matyti, iš kiekvieno produkto bendrosios maržos toliau neatimamos įmonės mastu daromos bendrosios ir administracinės išlaidos. Tai padarius būtų gautas tikras pelnas arba nuostolis, tačiau tokie apskaičiavimai jau yra daug sudėtingesni, todėl įmonėse retai atliekami (maždaug kartą per metus ar per pusmetį). Ataskaitos devintoje skiltyje sujungiami visi trys produktai, kaip tai daroma rengiant pelno (nuostolių) ataskaitą, ir pateikiami bendri rezultatai. Šios skilties septintoje eilutėje pateiktas bendras įmonės veiklos rezultatas (prieš apmokestinimą) – 20 000 eurų pelnas.

Dar vienas maržų ataskaitos privalumas – vadovas, matydamas joje pateiktą informaciją ir norėdamas priimti sprendimą, kuris daro įtaką įmonės bendrųjų ir administracinių išlaidų sumai, gali prognozuoti, kokį finansinį rezultatą jo sprendimas duotų įmonei. Pavyzdžiui, vadovas nori priimti dar vieną administracijos darbuotoją ir žino, kad skirtų jam 2 000 eurų mėnesio atlyginimą. Bendras tokio darbuotojo atlyginimo dydis per ketvirtį sudarytų 6 000 eurų. Šią sumą įrašius į ataskaitos šeštąją eilutę, iš karto matyti, kad įmonės veiklos pelnas sumažės tuo pačiu dydžiu – nuo 20 000 iki 14 000 eurų. Ar priimtas naujas darbuotojas padėtų pasiekti kokybinių gamybos ar pardavimų pokyčių, kurie leistų sumažinti tų veiklų išlaidas ar galbūt netgi padidintų pardavimų pajamas, vadovas nežino (to ir neįmanoma iš anksto žinoti). O štai apskaičiuoti numatomą išlaidų padidėjimą dėl naujo darbuotojo atlyginimo ir nustatyti jo poveikį galutiniam veiklos rezultatui labai paprasta.

Iš aptarto pavyzdžio matyti, kad maržos rodikliai leidžia palyginti paprastai ir operatyviai gauti vadybos darbuotojams svarbią informaciją ir padeda įvertinti, kokią įtaką veiklos rezultatams gali daryti jų sprendimai. Baigiant norisi akcentuoti, kad maržos rodikliai, savaime suprantama, apskaičiuojami ne finansinėje, bet vadybos ir kaštų (menedžmento) buhalterinėje apskaitoje. Taikant finansinės apskaitos metodus, šio darbo atlikti nepavyks. Tokius apskaičiavimus atliekantys specialistai turi išmanyti bent jau vadybos ir kaštų apskaitos pagrindus, kurie leistų teisingai priskirti produktams arba projektams gamybos ir pardavimų išlaidas. Tai būtina apskaičiuojant aptartus maržos rodiklius.