Darbuotojų įgūdžių tobulinimas: mokymasis ar kvalifikacijos kėlimas PELNO MOKESČIO ATŽVILGIU?

Tam, kad darbuotojas tinkamai atliktų savo darbą, jis turi nuolat tobulinti savo įgūdžius, atnaujinti žinias ir pan. Todėl darbuotojų mokymasis yra įprastas dalykas daugelyje įmonių. Tačiau pelno mokesčio bei kitų mokesčių (pavyzdžiui, gyventojų pajamų mokesčio) atžvilgiu svarbu mokėti atskirti, kokios įmonės išlaidos darbuotojų žinioms ir įgūdžiams tobulinti laikomos mokymosi, o kokios – kvalifikacijos kėlimo sąnaudomis, nes vienu atveju pripažįstami leidžiami atskaitymai, o kitu – ribojamų dydžių leidžiami atskaitymai. Todėl naudinga po ranka turėti patikimą pagalbininką, kuris padės greitai susiorientuoti.

Darbuotojų įgūdžių tobulinimo išlaidos dažnai yra būtinos tam, kad darbuotojas dirbtų efektyviai. Apskaičiuojant pelno mokestį, LR pelno mokesčio įstatymas leidžia tokias išlaidas pripažinti sąnaudomis, kurios gali mažinti įmonės pelną.

|

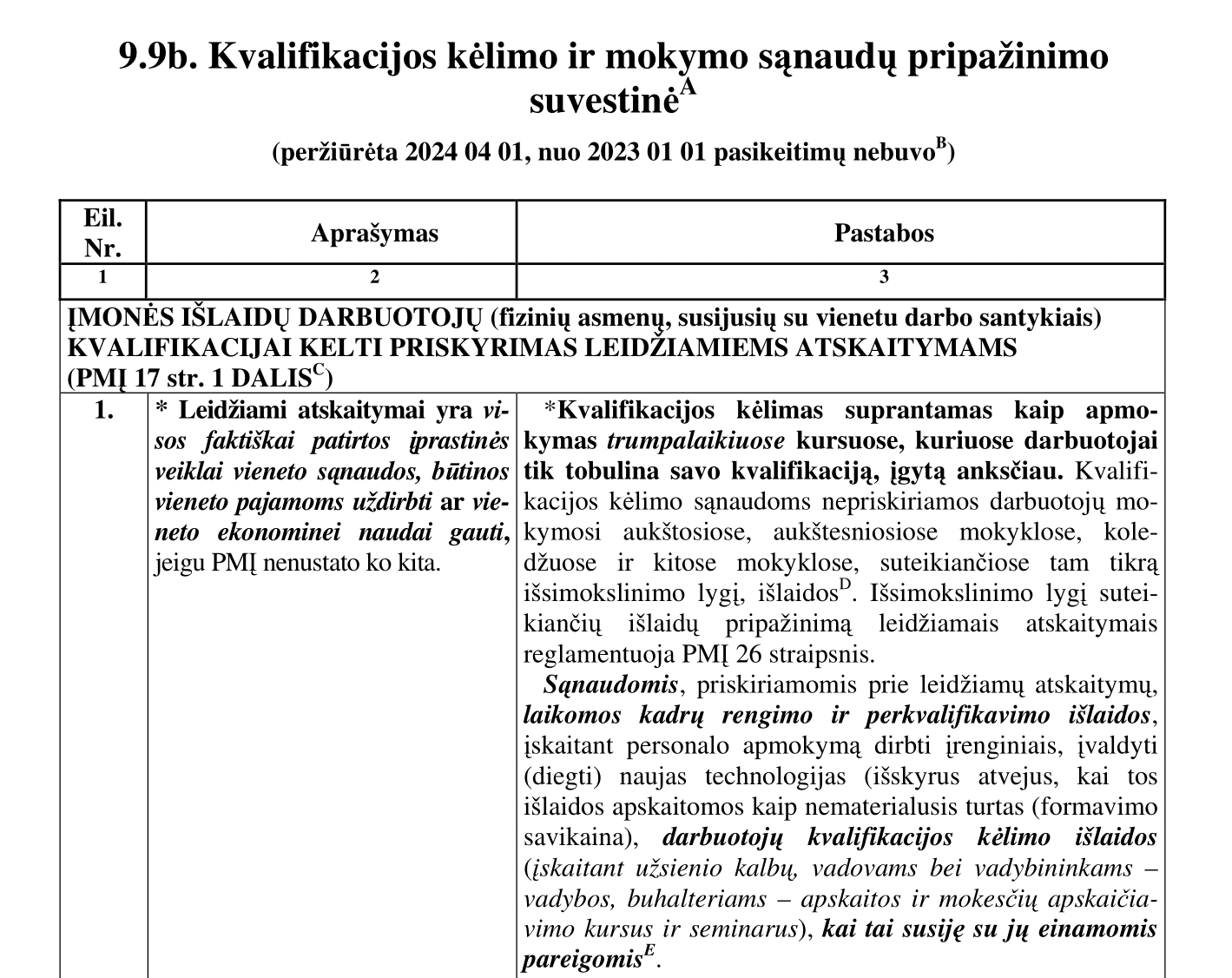

LIETUVOS RESPUBLIKOS PELNO MOKESČIO ĮSTATYMAS

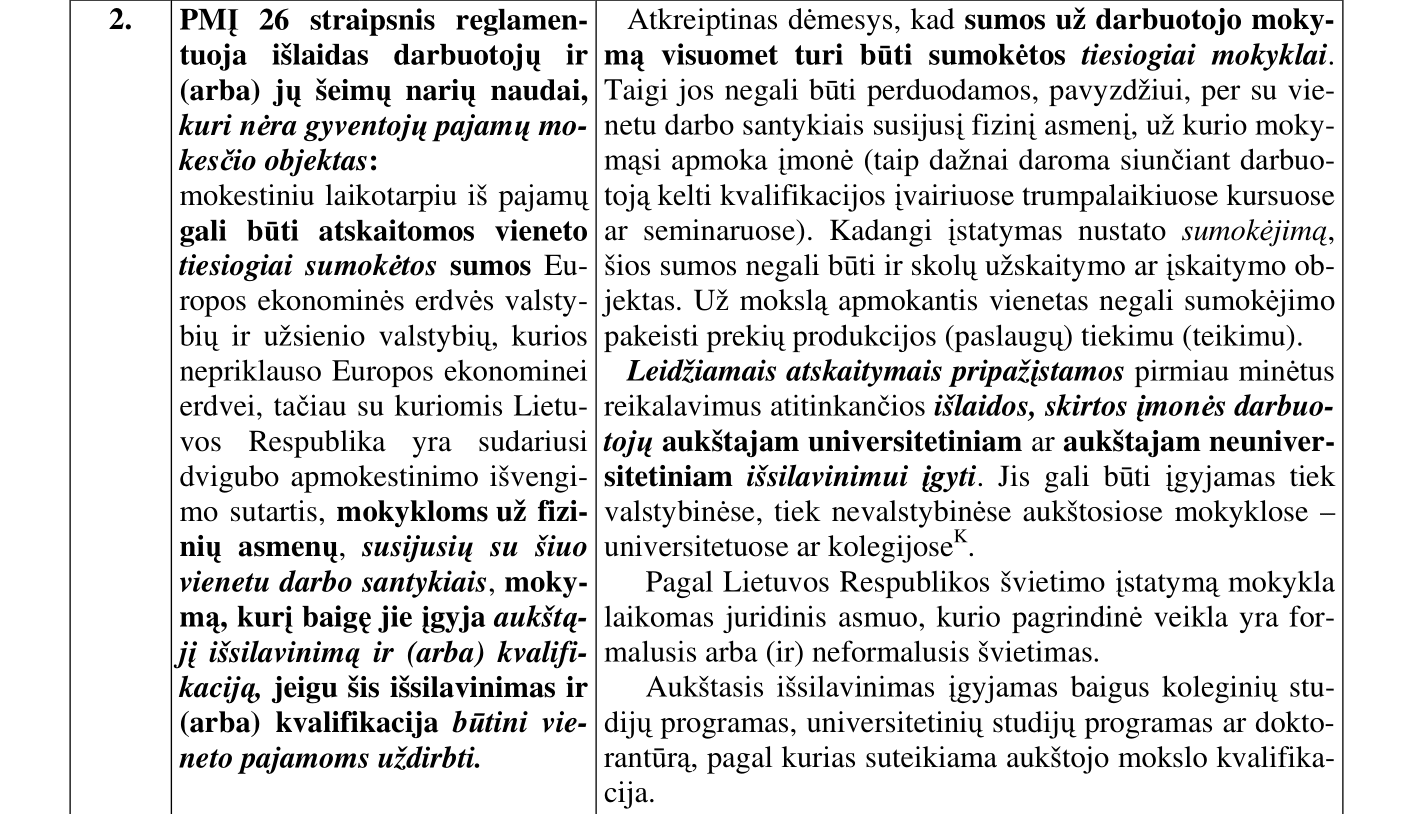

2001 m. gruodžio 20 d. Nr. IX-675 Vilnius <...> 17 straipsnis. Leidžiamų atskaitymų pripažinimo tvarka 1. Leidžiami atskaitymai yra visos faktiškai patirtos įprastinės tokiai veiklai vieneto sąnaudos, būtinos vieneto pajamoms uždirbti ar vieneto ekonominei naudai gauti, jeigu šis Įstatymas nenustato ko kita. Leidžiamiems atskaitymams taip pat priskiriamos visos išlaidos darbuotojų naudai, jeigu ši darbuotojų gauta nauda pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo nuostatas yra gyventojų pajamų mokesčio objektas. Leidžiamiems atskaitymams priskiriami Lietuvos Respublikos Vyriausybės nustatyti Ignalinos atominės elektrinės papildomi atskaitymai. Vieneto (individualios įmonės, tikrosios ūkinės bendrijos, komanditinės ūkinės bendrijos, mažosios bendrijos) leidžiamiems atskaitymams taip pat priskiriama suma, nuo kurios pagal Lietuvos Respublikos valstybinio socialinio draudimo įstatymo nuostatas skaičiuojamos ir mokamos vieneto dalyvio (individualios įmonės savininko, tikrosios ūkinės bendrijos tikrojo nario, komanditinės ūkinės bendrijos tikrojo nario, mažosios bendrijos nario) valstybinio socialinio draudimo įmokos. (galioja nuo 2012 09 01 pagal 2012 06 29 LR įstat. Nr. XI-2165) 2. Ribojamų dydžių leidžiami atskaitymai: <...> 8) išlaidos darbuotojų ir (arba) jų šeimos narių naudai, kuri nėra gyventojų pajamų mokesčio objektas; Pastaba. Šio punkto nuostatos taikomos apskaičiuojant 2010 metų ir vėlesnių metų mokestinių laikotarpių pelno mokestį. (galioja nuo 2009 12 28 pagal 2009 12 09 LR įstat. Nr. XI-539) <...> 26 straipsnis. Išlaidos darbuotojų ir (arba) jų šeimos narių naudai, kuri nėra gyventojų pajamų mokesčio objektas (galioja nuo 2009 12 28 pagal 2009 12 09 LR įstat. Nr. XI-539)

<...> „Pačiolio“ norminių aktų sąvadai > Pelno mokestis > I. Pelno mokesčio įstatymas |

Tačiau, apskaičiuojant įmonės apmokestinamąjį pelną, būtina atskirti, kokios išlaidos laikomos kvalifikacijos kėlimo, o kokios – mokymosi išlaidomis, nes PMĮ reikalauja skirtingai pripažinti šias sąnaudas: kvalifikacijos kėlimo sąnaudos laikomos leidžiamais atskaitymais, o mokymosi išlaidos – ribojamų dydžių leidžiamais atskatiymamais.

Mokymosi ir kvalifikacijos kėlimo sąnaudos pripažįstamos atsižvelgiant į PMĮ nustatytus reikalavimus (mokymosi išlaidų pripažinimo atveju įmonė turi ne tik įrodyti, kad tokios išlaidos reikalingos, bet ir turėti įrodymų, kad sumos tiesiogiai sumokėtos mokymosi įstaigai, kurioje darbuotojas įgyja aukštąjį išsilavinimą ir (arba) kvalifikaciją).

Tačiau PMĮ leidžia sumokėtas sumas už mokymąsi pripažinti ir tada, kai įmonė sumoka už asmenis, kurie nėra įmonės darbuotojai. Tiesa, leidžiamiems atskaitymams tokias sąnaudas įmonės galės priskirti tik tuo atveju, kai tokie asmenys taps įmonės darbuotojais.

|

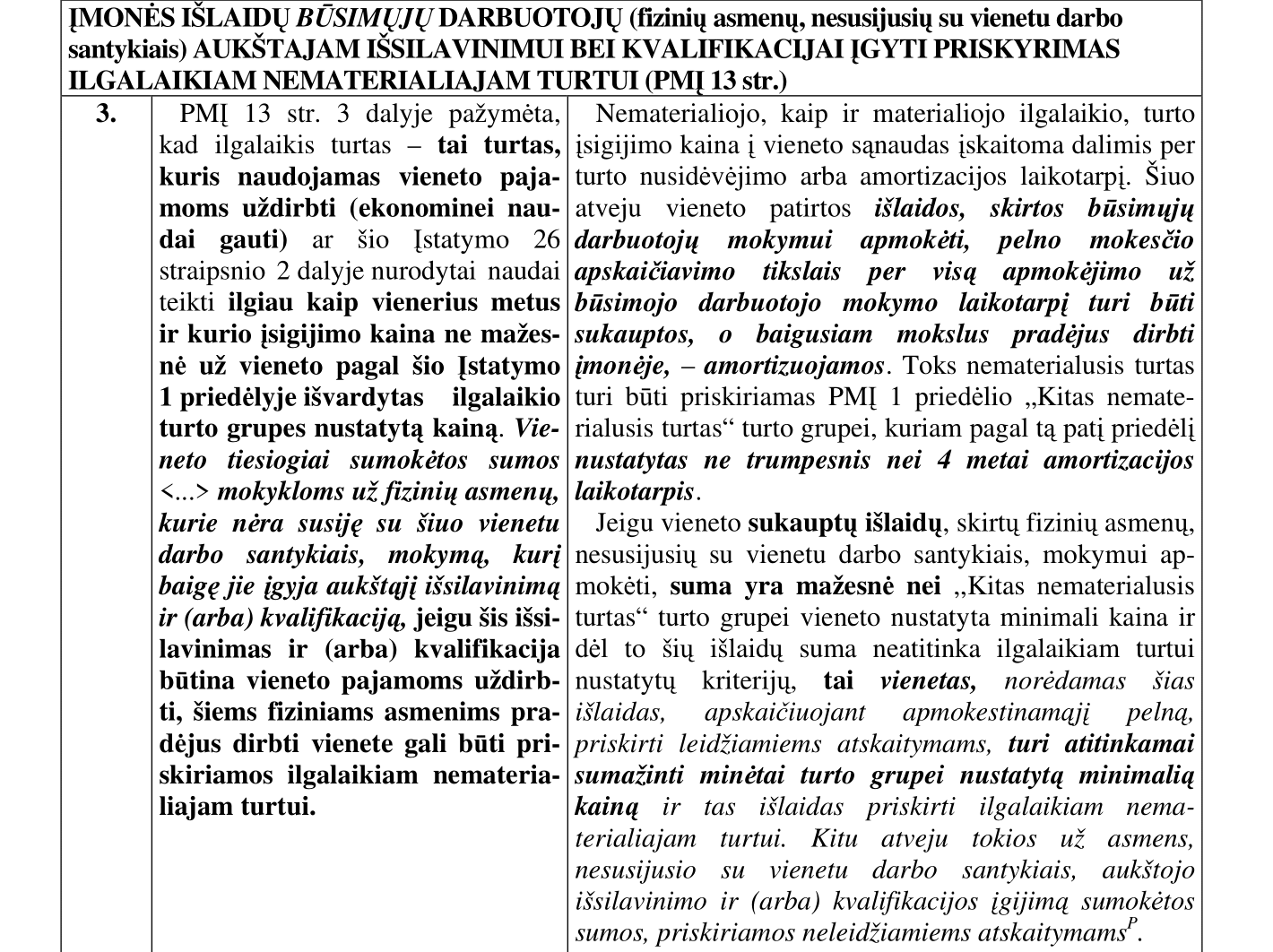

LIETUVOS RESPUBLIKOS PELNO MOKESČIO ĮSTATYMAS

2001 m. gruodžio 20 d. Nr. IX-675 Vilnius <...> 13 straipsnis. Vieneto turtas <...> 3. Ilgalaikis turtas – tai turtas, kuris naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti) ar šio Įstatymo 26 straipsnio 2 dalyje nurodytai naudai teikti ilgiau kaip vienerius metus ir kurio įsigijimo kaina ne mažesnė už vieneto pagal šio Įstatymo 1 priedėlyje išvardytas ilgalaikio turto grupes nustatytą kainą. Šio turto įsigijimo kaina į vieneto sąnaudas įskaitoma dalimis per turto nusidėvėjimo arba amortizacijos laikotarpį. Vieneto tiesiogiai sumokėtos sumos Europos ekonominės erdvės valstybių ir užsienio valstybių, kurios nepriklauso Europos ekonominei erdvei, tačiau su kuriomis Lietuvos Respublika yra sudariusi dvigubo apmokestinimo išvengimo sutartis, mokykloms už fizinių asmenų, kurie nėra susiję su šiuo vienetu darbo santykiais, mokymą, kurį baigę jie įgyja aukštąjį išsilavinimą ir (arba) kvalifikaciją, jeigu šis išsilavinimas ir (arba) kvalifikacija būtina vieneto pajamoms uždirbti, šiems fiziniams asmenims pradėjus dirbti vienete gali būti priskiriamos ilgalaikiam nematerialiajam turtui. (galioja nuo 2015 04 14 pagal 2015 03 26 LR įstat. Nr. XII-1583) <...> „Pačiolio“ norminių aktų sąvadai > Pelno mokestis > I. Pelno mokesčio įstatymas |

Sumokėtos sumos už būsimus darbuotojus gali tapti leidžiamais atskaitymais būsimais laikotarpiais, todėl įmonėms svarbu kaupti informaciją apie sumokėtas sumas ir turėti įrodymų, kad asmenys, už kuriuos buvo mokėta, tapo įmonės darbuotojais.

Patirtas sąnaudas pripažįstant leidžiamais atskaitymais mokesčių apskaičiavimo tikslais, reikia įvertinti nemažai PMĮ reikalavimų, todėl būtina kaupti reikalingą informaciją. Šiuo tikslu gali būti naudingas Būsimųjų darbuotojų mokymų išlaidų apskaičiavimo žiniaraštis (žiniaraštis). Žiniaraštį patartina pildyti norint teisingai apskaičiuoti mokesčius ir tvarkyti apskaitą. Šis žiniaraštis padės kontroliuoti, kokiais mokestiniais laikotarpiais įmonė gali sumokėtomis sumomis mažinti apmokestinamąjį pelną.

Taigi, pripažįstant mokymosi bei kvalifikacijos kėlimo išlaidas pelno mokesčio apskaičiavimo tikslais, reikia įvertinti daug PMĮ reikalavimų. Nepasimesti informacijos gausybėje padės UAB „Pačiolis“ parengta darbo priemonė „Įmonės mokesčių byla“, kurios kiekviename skyriuje aptariamas atskiras įmonei rūpimas mokesčių klausimas.

***

Daugiau informacijos. SPAUSKITE ČIA