9 klausimai buhalteriui, į kuriuos verta atsakyti prieš pradedant 2024 m. atskaitomybę

Gintautas DEVEIKIS Auditorius

Svarbiausias praėjusių, 2024 metų reglamentavimo pasikeitimas – sujungus buvusius Įmonių atskaitomybės ir Įmonių grupių konsoliduotosios atskaitomybės įstatymus, priimtas naujasis Įmonių ir įmonių grupių atskaitomybės įstatymas. Iš įstatymo išbrauktos nuostatos ir apibrėžimai, besidubliuojantys su įrašytais verslo apskaitos standartuose, ir atlikti redakcinio pobūdžio pakeitimai. Tačiau yra ir esminių patobulinimų, darysiančių įtaką jau 2024 m. finansinėms ataskaitoms. Taigi, aptarsime 9 klausimus, į kuriuos verta atsakyti prieš pradedant finansinę atskaitomybę.

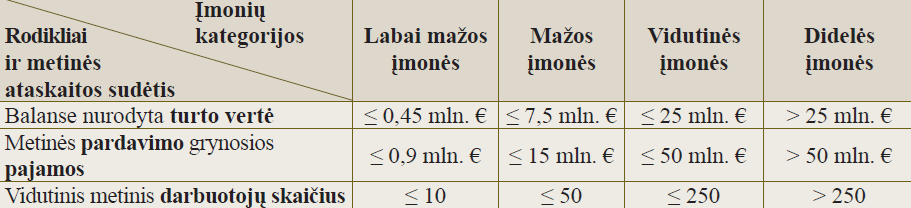

1. Pasitikrinti, kokį finansinių ataskaitų rinkinį reikės sudaryti šiais metais

Ryškiausiu reglamentavimo pasikeitimu galima laikyti finansinių ataskaitų rinkinio pasirinkimą lemiančių rodiklių reikšmių pokyčius. Atsižvelgdama į didelę praėjusių metų infliaciją, ES rekomendavo valstybėms narėms savo rodiklių reikšmes, pagal kurias įmonės grupuojamos į dideles, vidutines ir mažas, padidinti ketvirtadaliu. Lietuviškame įstatyme reikšmės padidėjo, tačiau ne visiems vienodai. Labiausiai rodikliai išaugo mažų įmonių grupėje. Jie padidinti vos ne dvigubai. Įmonėms šiais metais reikėtų iš naujo įvertinti, kokį finansinių ataskaitų rinkinį jos turės sudaryti.

Finansinių ataskaitų rinkiniai ir pakoreguoti jų pasirinkimo rodikliai

Naujieji rodikliai, kaip ir visas įstatymas, taikomi rengiant finansines ataskaitas už 2024 m. sausio 1 d. ir vėliau prasidėjusius ataskaitinius metus. Tai reiškia, kad, jeigu įmonės finansiniai metai sutampa su kalendoriniais, 2024 m. finansinių ataskaitų rinkinį reikia pasirinkti jau pagal naujuosius rodiklius. Jeigu nesutampa, pavyzdžiui, naujas laikotarpis prasidėjo 2024 m. gruodžio 1 d., praeitų metų rinkinį dar reikėtų rinktis pagal ankstesnius rodiklius.

Pati rinkinio pasirinkimo taisyklė nepasikeitė: įmonė priskiriama tai kategorijai, kurios bent du rodikliai nebuvo viršyti dvejus metus iš eilės. Tai reiškia, kad turėsime vertinti 2024 ir 2023 m. duomenis.

Dėl reikšmingai padidintų mažų įmonių rodiklių daliai iki šiol vidutinėmis laikytų įmonių gali tekti pereiti prie mažų įmonių finansinių ataskaitų rinkinio. Jos turi teisę savo rinkinius papildyti neprivalomomis tapusiomis ataskaitomis: pinigų srautų ir nuosavo kapitalo pokyčio. Tačiau net ir su šiomis ataskaitomis pats rinkinys formaliai vis tiek vadinsis mažų įmonių finansinių ataskaitų rinkiniu. Todėl teikdami duomenis JAR, turėtumėte rinktis tą rinkinį, kurį priklauso parengti pagal įmonės rodiklius.

2. Pasitikrinti, ar privalu sudaryti konsoliduotąsias ataskaitas

Svarbiausia sąlyga konsolidavimo prievolei atsirasti nesikeitė: įmonė, turinti nors vieną patronuojamąją (dukterinę) įmonę, turėtų sudaryti konsoliduotąjį finansinių ataskaitų rinkinį. Taip pat išliko ir buvusios išimtys. Pagrindinė išimtis, dėl kurios daug įmonių grupių išvengia konsolidavimo, – įmonių grupė yra maža. Naujajame įstatyme mažą įmonių grupę apibrėžiančių rodiklių reikšmės taip pat padidintos:

– balanse nurodyta turto vertė (neatskaitant tarpusavio sandorių verčių) ≤ 7,5 mln. €;

– metinės pardavimo grynosios pajamos (neatskaitant tarpusavio sandorių) ≤ 15 mln. €;

– vidutinis metinis darbuotojų skaičius ≤ 50 asmenų.

Taikoma ta pati taisyklė, kaip ir pasirenkant finansinių ataskaitų rinkinį: konsoliduotasis finansinių ataskaitų rinkinys neprivalomas tuomet, kai ne mažiau kaip du įmonių grupės bendri rodikliai dvejus metus iš eilės neviršijo šių reikšmių.

Jeigu iki šiol konsoliduotąjį finansinių ataskaitų rinkinį rengusi įmonių grupė dėl padidintų reikšmių priskirtina mažai grupei ir gali pasinaudoti konsolidavimo išimtimi, vertėtų neskubėti taip elgtis. Jeigu tikėtina, kad vėlesniais metais vėl atsiras konsolidavimo prievolė, šis kelerių metų tarpas tik apsunkins vėlesnių laikotarpių konsoliduotųjų ataskaitų rengimą. Jeigu įmonė neplanuoja artimiausiu metu peržengti išvardytų rodiklių, tuomet gali būti racionalu pasinaudoti išimtimi.

3. Pasitikrinti, ar privalu atlikti auditą

Priėmus naują Finansinių ataskaitų audito ir kitų užtikrinimo paslaugų įstatymą, pakeistos audito prievolės sąlygos. Praplėstas sąrašas įmonių, kurių ataskaitų rinkinys gali būti audituojamas. Į jį įtrauktos mažosios bendrijos, kooperatinės bendrovės, žemės ūkio bendrovės, pelno nesiekiančios organizacijos (VšĮ, asociacijos, labdaros ir paramos fondai). Po šių pakeitimų audito prievolė taikytina visiems juridiniams asmenims, kurie privalo sudaryti finansines ataskaitas. Jiems keliama ta pati sąlyga: auditas tampa privalomas viršijus du iš trijų rodiklių. Rodiklių reikšmės taip pat padidėjo:

a) balanse nurodyto turto vertė – 2,5 mln. €;

b) įmonių pardavimo grynosios pajamos arba pelno nesiekiančių juridinių asmenų pajamos per ataskaitinius finansinius metus – 4,5 mln. €;

c) vidutinis metinis darbuotojų skaičius, apskaičiuotas finansų ministro nustatyta tvarka, per ataskaitinius finansinius metus – 50 darbuotojų.

Taip pat numatyta, kad auditas taps privalomas ir tais atvejais, jeigu gautas finansavimas iš valstybės ir (arba) savivaldybės (savivaldybių) biudžeto (biudžetų) ir (arba) gauta arba panaudota parama per ataskaitinius finansinius metus didesnė kaip 500 000 eurų. Finansų ministerija yra parengusi išaiškinimą, kuriame teigia, kad šis įstatymo reikalavimas aktualus ne tik labdaros ir paramos gavėjo statusą turinčioms pelno nesiekiančioms įstaigoms, bet ir komercinėms įmonėms, gaunančioms valstybės finansavimą. Valstybės finansavimui priskiriamos visos sumos, kurios pagal 21-ojo VAS „Dotacijos ir subsidijos“ nuostatas priskirtinos dotacijoms ar subsidijos. Dažniausiai tai būna ES fondų ar LR biudžeto lėšomis finansuojami projektai. Jeigu tokio gauto finansavimo suma per metus bus didesnė kaip 0,5 mln. eurų, įmonei atsiras prievolė tais metais atlikti auditą. Taip pat analogiški reikalavimai taikytini ir pripažinus gauto finansavimo panaudojimą, jeigu panaudota suma per metus bus didesnė kaip 0,5 mln. eurų. Tačiau jeigu įmonė tais pačiais metais ir gavo, ir panaudojo tam tikrą dotaciją ar subsidiją, tai gautoji ir panaudotoji sumos vertintinos atskirai.

Dar viena svarbi nuostata – Įmonių ir įmonių grupių atskaitomybės įstatymas įpareigojo Registrų centrą nuo 2026 m. nebepriimti patvirtintų finansinių ataskaitų be auditoriaus išvados, jeigu auditas yra privalomas. Tai reiškia, kad 2024 m. finansinėms ataskaitoms toks draudimas formaliai dar nebus taikomas, bet 2025 m. ataskaitų be auditoriaus išvados Juridinių asmenų registras neturėtų priimti. Lieka neaišku, kaip ši institucija žada tai įgyvendinti, nes audito prievolės atsiradimo sąlygos yra labai įvairios. Tai susiję ne tik su įmonės dydžiu. Pavyzdžiui, audituoti privalu konsoliduotąsias finansines ataskaitas. Tačiau Juridinių asmenų registras neturi visos reikiamos informacijos, kad galėtų įvertinti, ar įmonė turi dukterinių įmonių, ar jai atsiranda ataskaitų konsolidavimo prievolė.

4. Labai mažoms įmonėms – nuspręsti, kokios formos pelno (nuostolių) ataskaitą rengti

Labai mažos įmonės, kaip ir iki šiol, gali sudaryti mažoms įmonėms skirtą finansinių ataskaitų rinkinį, kurį sudaro sutrumpintas balansas, pelno (nuostolių) ataskaita ir aiškinamasis raštas, arba, pasinaudojus įstatyme numatyta išimtimi, sudaryti vien tik trumpą balansą ir trumpą pelno (nuostolių) ataskaitą. Aplinkybė, kad trumpiausioje finansinių ataskaitų versijoje nėra aiškinamojo rašto, dažnai tampa pagrindine šio rinkinio pasirinkimo priežastimi. Tačiau trumpoje pelno (nuostolių) ataskaitos formoje pajamos ir sąnaudos yra klasifikuojamos šiek tiek kitaip nei įprastinėje pelno (nuostolių) ataskaitoje. Tad pirmą kartą pildant šią ataskaitos formą, tenka dėti pastangų, norint ją perprasti. Naujasis įstatymas išsprendė šią problemą – suteikė galimybę labai mažoms įmonėms rengti įprastinės formos pelno (nuostolių) ataskaitą, išvengiant aiškinamojo rašto sudarymo.

Aiškinamojo rašto nerengiančioms labai mažoms įmonėms taikomas ir dar vienas reikalavimas – sudaryti specialų balanso priedą, jeigu jos turi tam tikros informacijos. Jeigu įmonės tokios informacijos neturi, nereikia sudaryti jokio priedo. Naujiena – papildytas balanso priede pateiktinos informacijos sąrašas. Toliau pateiktame bendrame reikalaujamos informacijos sąraše naujas yra 4 punktas.

Po balansu pateikiama informacija (balanso priedas):

1) informacija apie balanse neparodytus finansinius pasižadėjimus, garantijas, neapibrėžtuosius įsipareigojimus, neapibrėžtąjį turtą bendromis sumomis, nurodant visų reikšmingų užstatų rūšį ir pobūdį;

2) informacija apie visus pasižadėjimus, susijusius su pensijomis pagal ilgalaikio atlygio planus ir įmonių grupės įmonėmis, pagal jungtinės veiklos sutartį kontroliuojamomis bendrosiomis įmonėmis arba asocijuotosiomis įmonėmis;

3) informacija apie įmonės vadovui, valdymo ir priežiūros organų nariams išmokėtų avansų ir suteiktų paskolų sumas, nurodant palūkanų normas, pagrindines paskolų sąlygas ir visas sugrąžintas, nurašytas arba atsisakytas sumas, taip pat už šiuos asmenis teikiant visų rūšių garantijas įmonės prisiimtų pasižadėjimų sumą, nurodant atskirai įmonės vadovui, valdymo ir priežiūros organų nariams tenkančią sumą;

4) reikšminga informacija apie įvykius, įvykusius finansiniams metams pasibaigus.

Tai vadinamieji poataskaitiniai įvykiai, kurių grupavimą ir atskleidimo reikalavimus nustato 19-asis VAS „Atidėjinai, neapibrėžtieji įsipareigojimai ir turtas bei poataskaitiniai įvykiai“.

5. Nuspręsti, ar pasirašyti finansines ataskaitas

Įmonių ir įmonių grupių atskaitomybės įstatyme atsisakyta reikalavimo, kad ataskaitas turi pasirašyti įmonės vadovas ir buhalteris. Tačiau tai neriboja teisės jas pasirašyti savanoriškai, juo labiau kad ir tipinėse ataskaitų formose parašų vieta išliko.

Parašas yra požymis, nurodantis dokumento rengėją, jo tvirtintoją ar kitokį veiksmą atlikusį asmenį. Naudojant kompiuterines dokumentų valdymo sistemas, apsikeitimo informacija specializuotas programas ar kitus skaitmeninius dokumentų rengimo sprendinius, dažnai nebelieka poreikio tuos dokumentus dar kaip nors papildomai tvirtinti. Pati sistema fiksuoja kiekvieną atliktą veiksmą ir tai padariusį asmenį. Tačiau tai brangios programos, diegiamos tik didžiosiose įmonėse. Tokių technologijų nenaudojantiems parašai galėtų būti vienas iš paprasčiausių būdų atskirti galutinę finansinės ataskaitos ar kito dokumento versiją nuo tarpinių jos variantų. Tad prieš atsisakant parašų, verta pasverti visas galimas rizikas.

Privalomų parašų atsisakymas nepaveiks finansinių ataskaitų duomenų teikimo JAR procedūros. Iki šiol, JAR sistemoje pildant elektronines ataskaitų lenteles, vietoje vadovo ir buhalterio parašų buvo reikalaujama tam skirtuose laukeliuose įrašyti jų asmens duomenis. Registrų centro direktoriui patvirtinus naujas finansinių ataskaitų teikimo taisykles (RC direktoriaus 2024 12 12 įsakymas Nr. VE-800(1.3 E), minėtų laukelių nebeliko. Tuo ir pasikeis finansinių ataskaitų teikimas 2024 m.

6. Pasitikrinti vadovybės ataskaitos turinį

Naujajame įstatyme buvusio metinio pranešimo pavadinimas pakeistas į vadovybės ataskaitą. Taip pat pasikeitė ir vadovybės ataskaitos sudėtinių dalių pavadinimai. Vietoje atlygio ataskaitos įteisinta informacija apie atlygį, vietoje bendrovės valdysenos ataskaitos – informacija apie bendrovės valdyseną, o socialinės atsakomybės ataskaitą pakeitė informacija tvarumo klausimais. Tai svarbiausias pasikeitimas, nes keitėsi ne tik pavadinimas, bet ir pačios tvarumo informacijos turinys, jos pateikimo reikalavimai, įteisinta prievolė šią informaciją audituoti.

Kam tampa privalu rengti informaciją tvarumo klausimais? Pagal Įmonių ir įmonių grupių atskaitomybės įstatymo 19 straipsnį, informaciją tvarumo klausimais privalo teikti:

1) visos įmonės, kurių vertybiniais popieriais leista prekiauti reguliuojamoje rinkoje, išskyrus labai mažas įmones;

2) visos didelės įmonės, kurių vertybiniais popieriais neprekiaujama reguliuojamoje rinkoje: AB, UAB; tikrosios ūkinės bendrijos ir komanditinės ūkinės bendrijos, kurių visi tikrieji nariai yra AB ar UAB; valstybės ir savivaldybės įmonės; kitų teisinių formų įmonės, kurios yra draudimo įmonės, perdraudimo įmonės ar kredito įstaigos, išskyrus kredito unijas;

3) didelės įmonių grupės patronuojančiosios įmonės.

Be to, į pateikiamą tvarumo informaciją jos turi įtraukti ir savo pagrindinių verslo partnerių duomenis, vadinamąją vertės grandinę. Vertės grandinė turėtų apimti verslo santykius su svarbiausiais tiekėjais bei prekių ir paslaugų pirkėjais. Todėl su tvarumu susijusius duomenis kaupti turės ne tik tos įmonės, kurioms privaloma tvarumo informacija, bet ir jų verslo partneriai. Išankstiniais vertinimais, Lietuvoje tvarumo informaciją turėtų rengti apie 250 įmonių, o visoje Europos Sąjungoje – apie 50 000. Tačiau dėl vertės grandinių atskleidimo reikalavimo tam tikros su tvarumu susijusios informacijos gali būti reikalaujama iš dešimčių tūkstančių susijusių įmonių.

Reikalavimas teiki tvarumo informaciją įsigalioja palaipsniui. Informaciją už 2024 m. turės teikti didelės viešojo intereso įmonės, kurių vidutinis metinis darbuotojų skaičius buvo didesnis kaip 500 žmonių, taip pat daugiau kaip 500 darbuotojų turinčios didelių įmonių grupių patronuojančiosios įmonės.

Tvarumo informaciją už 2025 m. turėtų pateikti visos kitos didelės įmonės ir didelių įmonių patronuojančiosios įmonės, už 2026 m. – mažos ir vidutinės įmonės, kurių vertybiniais popieriais leista prekiauti reguliuojamoje rinkoje.

Be to, atsiradus tvarumo informacijos teikimo prievolei, pirmuosius 3 metus nebūtina pateikti informacijos apie savo vertės grandinę. Tikėtina, kad daugelis pasinaudos šia išimtimi. Todėl įmonės, kurioms tiesiogiai neatsiranda prievolės teiki tvarumo informaciją, šiuos duomenis savo verslo partneriams turėtų pradėti teikti žymiai vėliau.

7. Dar viena nauja ataskaita – pelno mokesčio informacijos ataskaita

2024 m. birželio 22 d. įsigaliojo reikalavimas didžiausioms įmonėms į savo ataskaitų rinkinį įtraukti ir pelno mokesčio informacijos ataskaitą. Ši prievolė taikytina didelėms tarptautinėms įmonių grupėms, kurių konsoliduotosios pardavimo grynosios pajamos paskutinius dvejus metus buvo didesnės kaip 750 mln. eurų. Jeigu tokios įmonių grupės patronuojančioji įmonė registruota ne ES, prievolė rengti minėtą ataskaitą būtų taikoma Lietuvoje registruotai jos dukterinei įmonei, jeigu ji priskirtina vidutinių ar didelių įmonių kategorijai. Arba, jeigu Lietuvoje yra ES neregistruotos ir daugiau kaip 750 mln. eurų pajamų gavusios įmonių grupės įsteigtas filialas, kurio pardavimo grynosios pajamos dvejus metus iš eilės buvo didesnės kaip 8 mln. eurų, ataskaitą privalės sudaryti filialas. Išankstiniais vertinimais, naująją ataskaitą Lietuvoje turėtų rengti apie 50 įmonių. Jos turinys ir sudarymo reikalavimai nustatyti finansų ministro 2023 m. birželio 15 d. įsakyme Nr. 1K-233.

8. Pasitikrinti finansinių ataskaitų teikimo JAR terminą

Akcinėms ir uždarosioms akcinėms bendrovėms finansinių ataskaitų duomenų teikimo JAR terminas nepasikeitė: finansines ataskaitas jos turi patvirtinti per 4 mėnesius nuo ataskaitinių metų pabaigos ir per 30 dienų pateikti Juridinių asmenų registrui. Mažosioms bendrijoms šis terminas yra pailgintas ir suvienodintas su akcinėmis bendrovėmis. Tačiau tai nustatanti Mažųjų bendrijų įstatymo formuluotė nelabai vykusi ir kartais traktuojama skirtingai. Aiškinama, kad bendras 4 mėnesių terminas skirtas tiek parengti, tiek ir pateikti finansinių ataskaitų duomenis. Juridinių asmenų registro svetainėje pateiktoje dažniausiai užduodamų klausimų bazėje galima rasti ir dar kitokį variantą: mažosios bendrijos savo finansines ataskaitas turi patvirtinti ir pateikti JAR per 3 mėnesius nuo savo finansinių metų pabaigos.

Siūlytume perskaityti „Buhalterijos“ savaitraščio 2024 m. 41 numeryje spausdintą Finansų ministerijos išaiškinimą, kuriame teigiama, kad mažosios bendrijos, kaip ir uždarosios akcinės bendrovės, nuo šiol savo finansines ataskaitas turi patvirtinti per 4 mėnesius metams pasibaigus ir per 30 dienų jų duomenis pateikti JAR.

9. Galimybė anuliuoti JAR pateiktas ataskaitas suklydus

Patikslinus Juridinių asmenų registro nuostatus, nuo 2025 m. įsigaliojo galimybė anuliuoti JAR pateiktas ataskaitas, jeigu teikiant duomenis buvo padaryta klaida. Anuliavimo priežastis negali būti pačiose ataskaitose aptikta klaida. Tokios klaidos, kaip ir iki šiol, gali būti taisomos tik sudarant vėlesnio laikotarpio finansines ataskaitas.

Anuliuoti leidžiama tik einamųjų ir vienerių praėjusių metų ataskaitas. Kadangi ataskaitų rinkinį sudarome jau pasibaigus metams, tai reiškia, kad anuliuoti leidžiama tik paskutinių praėjusių metų ataskaitą bei tarpines einamųjų metų ataskaitas. Be to, tą patį ataskaitų rinkinį anuliuoti galima tik vieną kartą. Norėdami anuliuoti ataskaitas, turėsime JAR pateikti specialų prašymą.

| Plačiau |