Finansinės atskaitomybės reforma: 10 svarbiausių šių metų finansinių ataskaitų rinkinio pasikeitimų

Gintautas DEVEIKIS Auditorius

Šių metų liepos 1 d. įsigaliojo naujasis Įmonių ir įmonių grupių atskaitomybės įstatymas, pakeitęs iki tol galiojusius Įmonių atskaitomybės bei Įmonių grupių konsoliduotosios atskaitomybės įstatymus. Kartu buvo pakeista dar keliolika susijusių teisės aktų. Naujuosius reglamentus ir jų pakeitimus reikės taikyti jau sudarant 2024 m. finansines ataskaitas. Kokie yra svarbiausi pokyčiai – ir aptarsime šiame straipsnyje.

1. Atskaitomybės reglamentavimo pertvarka

Sujungus du įstatymus į vieną reglamentą, iš esmės pasikeitė jo struktūra, buvo patikslintos formuluotės, koreguotas reglamentavimo pobūdis. Dabar tuo pačiu įstatymu nustatomi reikalavimai tiek atskiros įmonės sudaromoms ataskaitoms, tiek ir įmonių grupės sudaromoms konsoliduotosioms ataskaitoms. Todėl beveik visuose įstatymo straipsniuose randame žodį konsoliduotoji, net ir tuo atveju, kai nuostatos taikomos sudarant ir nekonsoliduotąsias ataskaitas. Naująjį įstatymą reikia skaityti taip: jeigu tekste žodis konsoliduotasis apskliaustas, tai reiškia, kad nuostata taikoma tiek atskiros įmonės, tiek ir įmonių grupės konsoliduotosioms ataskaitoms. Jeigu šis žodis neapskliaustas – nuostata taikoma išimtinai įmonių grupės atskaitomybei.

Kad teisės aktai nesidubliuotų, iš įstatymo pradingo nuostatos ir apibrėžimai, įrašyti verslo apskaitos standartuose. Pavyzdžiui, nebereglamentuojamas klaidų taisymas ataskaitų rinkinyje (šie reikalavimai numatyti 7-ajame VAS „Apskaitos politika, apskaitinių įvertinimų keitimas ir klaidų taisymas“), neapibrėžiamas informacijos reikšmingumas, nes tai yra nustatyta 1-ajame VAS „Finansinė atskaitomybė“, neliko draudimo įskaityti gautinas ir mokėtinas sumas ir tarpusavyje įskaityti kitus turto ir įsipareigojimų straipsnius, bet toks draudimas išliko 1-ajame VAS „Finansinė atskaitomybė“. Yra ir daugiau panašių taisymų.

Naujajame įstatyme aiškiau suformuluotos kai kurios nuostatos, kurios galėjo būti skirtingai interpretuojamos. Pavyzdžiui, neliko reikalavimo, kad likučiai, nurodyti ankstesnio laikotarpio finansinėse ataskaitose, turi sutapti su naujo laikotarpio likučiais, įrašytais kaip lyginamoji informacija. Toks reikalavimas būdavo klaidingas ir neįgyvendinamas, klaidas taisant retrospektyviniu būdu ir dėl to perskaičiuojant ankstesnių laikotarpių duomenis. Tokiems patikslinimams galima priskirti ir naujai įrašytą nuostatą, kad, jeigu įmonė visas ar kurias nors iš įstatyme numatytų ataskaitų sudaro savanoriškai (pvz., banko reikalavimu sudaro ketvirtines ataskaitas arba maža įmonė sudaro pinigų srautų ataskaitą ir pan.), tai tokioms ataskaitoms nekeliami jokie įstatymo reikalavimai. Tai reiškia, kad galima sudaryti trumpesnes arba išsamesnes ataskaitas, negu įmonei priklausytų pagal jos rodiklius, kad ji gali kažkurių ataskaitų nerengti, netikslinti duomenų, keisti ataskaitų formą ir pan. Tokių ataskaitų neprivaloma nei audituoti, nei teiki JAR ar kitaip viešinti. Savanoriškai galima rengti ir konsoliduotąsias ataskaitas, jų nelaikant oficialiomis, jeigu dėl įstatyme nustatytų išimčių įmonė turi teisę nerengti konsoliduotųjų ataskaitų.

2. Ataskaitų rinkinio sudėties pasikeitimai

Prieš dvejus metus iš tuomečio Finansinės atskaitomybės įstatymo pavadinimo buvo išbrauktas žodis finansinė. Taip norėta pabrėžti, kad įstatymas reglamentuoja ne tik finansines, bet ir kitas įmonių sudaromas ataskaitas. Be to, didžiosios įmonės, sudarančios išsamiausius ataskaitų rinkinius, vis daugiau duomenų turi atskleisti įvairiose nefinansinėse ataskaitose. Ši tendencija dar labiau išryškėjo ir dabartinės įstatymų pertvarkos metu, kai ataskaitų rinkinys pasipildė nauja ataskaita informacija tvarumo klausimais. Šios informacijos atskleidimui reglamentuoti skirta labai reikšminga naujojo įstatymo dalis.

Ryškiausiai matomas su ataskaitų rinkinio sudėtimi susiję pasikeitimas – pakeisti kai kurių ataskaitų pavadinimai. Vietoje metinio pranešimo nuo šiol įmonės turės rengti vadovybės ataskaitą. Tačiau pats tos ataskaitos turinys beveik nesikeitė, išskyrus jau minėtą naują informaciją tvarumo klausimais. Be to, pakoreguoti ir kitų buvusio metinio pranešimo dalių pavadinimai, juose žodį ataskaita pakeičiant žodžiu informacija. Taip buvusi atlygio ataskaita naujame įstatyme pavirto į informaciją apie atlygį, bendrovės valdymo ataskaita tapo informacija apie bendrovės valdyseną. O informacija tvarumo klausimais pakeitė iki tol buvusią socialinės atsakomybės ataskaitą. Tačiau šiuo atveju gerokai pakoreguotas ir išplėstas jos turinys.

Finansinių ataskaitų rinkinyje vienintelis pakeitimas – sukonkretintas vienos iš ataskaitų pavadinimas. Aiškinamasis raštas nuo šiol vadinsis finansinių ataskaitų aiškinamuoju raštu, taip pabrėžiant, kad ši ataskaita skirta vien tik finansinių ataskaitų duomenims detalizuoti ir papildyti.

Minėto pavadinimų kaitaliojimo neigiama pasekmė – galima painiava teisės aktuose, nes ne visuose įstatymuose ir kituose reglamentuose pavadinimai buvo pakeisti analogišku būdu. Tad visų šių tobulinimų peripetijų nežinantys vartotojai gali būti suklaidinti skirtinguose teisės aktuose skaitydami skirtingus tos pačios ataskaitos pavadinimus. Juo labiau kad įstatymuose galima rasti ir daugiau panašiai skambančių pavadinimų, pavyzdžiui, veiklos ataskaita, kurią turi rengti pelno nesiekiančios įstaigos.

3. Informacija tvarumo klausimais

Vadovybės ataskaitos sudėtinė dalis – informacija tvarumo klausimais – nėra visiškai naujas dalykas. Ji pakeitė prieš tai egzistavusią socialinės atsakomybės ataskaitą. Tačiau tvarumo ataskaita yra daug platesnė, labiau reglamentuoti jos rengimo reikalavimai, praplėstas ratas įmonių, kurioms ji palaipsniui taps privaloma. Be to, bus privalu ją audituoti. Visu tuo siekiama labiau paskatinti didžiąsias Europos įmones (išankstiniais vertinimais, tokių yra apie 50 000) atskleisti kur kas daugiau informacijos apie pačios įmonės tvarumą bei jos veiklos daromą poveikį mus supančiai aplinkai, taip pat ir besikeičiančios aplinkos daromą įtaką įmonės veiklai bei perspektyvoms. Įteisinant šios informacijos audito (užtikrinimo procedūrų) prievolę, stengiamasi užkirsti kelią nebūtų dalykų rašymui, deklaruojant „rezultatyvias“ įmonės pastangas tausoti gamtą ir siekti kitų tvarumo tikslų. Tai vadinamasis žaliasis smegenų plovimas.

Prievolė įtraukti informaciją tvarumo klausimais į įmonių vadovybės ataskaitas įteisinama palaipsniui. Į 2024 m. vadovybės ataskaitą informaciją tvarumo klausimais turės įtraukti didžiosios įmonės, kurių vidutinis metinis darbuotojų skaičius didesnis kaip 500 ir kurių akcijomis leista prekiauti kurios nors ES valstybės reguliuojamoje rinkoje, taip pat bankai, Centrinė kredito unija, draudimo ir perdraudimo įmonės, didelių įmonių grupių patronuojančiosios įmonės. Nuo 2025 m. šią informaciją turės pateikti kitos didžiosios įmonės ar didelių įmonių grupių patronuojančiosios įmonės, nuo 2026 m. – mažos ir vidutinės reguliuojamos vertybinių popierių rinkos prekybos sąrašuose esančios įmonės. Taip pat įstatyme numatyta ir keletas išimčių, kai pavėlinama teikti informaciją tvarumo klausimais. Analogiški reikalavimai tuo pat metu įsigalios visoje ES.

Svarbi aplinkybė – teikdamos informaciją tvarumo klausimais, įmonės turės pateikti ne tik savo, bet ir pagrindinių verslo partnerių tvarumo duomenis, vadinamąją vertės grandinę. Todėl realus įmonių, kurioms taps svarbus duomenų apie tvarumą rinkimas ir atskleidimas, ratas ilgainiui gerokai plėsis. Manoma, kad tvarumo siekiančios didžiosios įmonės palaipsniui teiks prioritetą gerus rezultatus šioje srityje demonstruojantiems verslo partneriams. Todėl tvarumas gali tapti įmonės konkurenciniu pranašumu.

Tvarumo informacijos nereikėtų sutapatinti vien tik su aplinkos apsaugos ir ekologijos klausimais, siekiu mažinti šiltnamio efektą sukeliančių dujų emisiją, atsisakyti iškastinio kuro ir naudoti atsinaujinančius energetinius išteklius, išsaugoti biologinę įvairovę ir pan. Tvarumas apima ir socialinę sritį, kurioje veikia įmonė. Tai yra gerų darbo sąlygų darbuotojams sudarymas, jų atlygio adekvatumas atliekamam darbui, nuolatinis profesinis tobulėjimas, išnaudojimo ir diskriminacijos vengimas bei kiti socialiniai klausimai. Trečioji su įmonės tvarumu susijusi sritis – pačios įmonės valdymas, korupcijos prevencija ir žmogaus teisių laikymasis.

Informacija tvarumo klausimais turės būti pateikta laikantis specialių ES tvarumo informacijos atskleidimo standartų. Šiuo metu yra patvirtinta 12 standartai, skirtų didžiosioms įmonėms. Ateityje turėtų atsirasti atskiras standartų rinkinys mažoms ir vidutinėms įmonės bei specializuoti standartai skirtingoms ekonomikos sritims. Akivaizdu, kad, nors tvarumo informacija yra bendros atskaitomybės dalis, joje pateikiami visiškai nebuhalteriniai duomenys, aptariamos veiklos perspektyvos. Tačiau joje nepavyks išvengti ir finansinių duomenų. Todėl rengiant šią informaciją neišvengiamai turės dalyvauti ir įmonių buhalterijos.

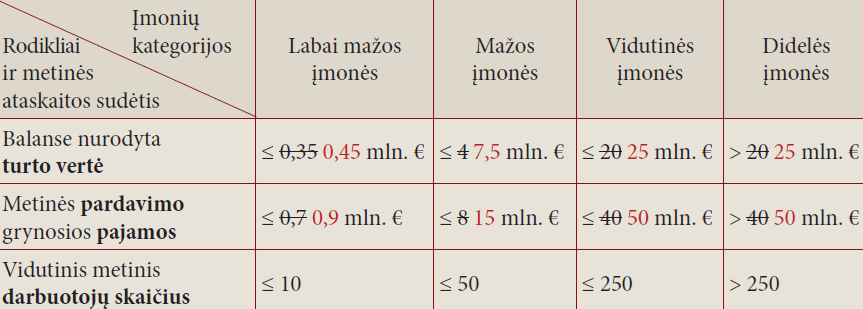

4. Finansinių ataskaitų rinkinio sudėtį lemiančių rodiklių pasikeitimas

Atsižvelgdama į didelę pastarųjų metų infliaciją, ES rekomendavo valstybėms narėms savo rodiklių reikšmes, pagal kurias įmonės grupuojamos į dideles, vidutines ir mažas, padidinti ketvirtadaliu. Naujajame įstatyme reikšmės padidėjo, tačiau ne visiems vienodai. Labiausiai rodikliai išaugo mažų įmonių grupėje. Jie padidinti vos ne dvigubai. Tai reiškia, kad daug vidutinių įmonių kategorijai priskirtų ūkio subjektų šiais metais taps mažomis įmonėmis ir turės sudaryti joms numatytą finansinių ataskaitų rinkinį.

Finansinių ataskaitų rinkiniai ir jų pasirinkimo rodikliai

Pažymėtina, kad įstatymas suteikia teisę mažoms įmonėms savo finansinių ataskaitų rinkinį papildyti nuosavo kapitalo pokyčių bei pinigų srautų ataskaitomis. Tokiu atveju jų sudaromas finansinių ataskaitų rinkinys niekuo nesiskirs nuo vidutinių įmonių rinkinio. Tad mažomis tapusios įmonės, siekiančios ir toliau sudaryti išsamesnį finansinių ataskaitų rinkinį, galėtų rinktis šį būdą. Tačiau pats rinkinys formaliai vis tiek vadinsis mažų įmonių rinkiniu. Tai svarbu ataskaitų rinkinio duomenis teikiant JAR. Tokios įmonės JAR sistemoje turėtų rinktis mažų įmonių finansinių ataskaitų rinkinį su papildomomis ataskaitomis.

Naujieji rodikliai jau galioja, todėl 2024 m. ataskaitų rinkinį reikės rinktis būtent pagal juos. Galioja ta pati taisyklė, kad įmonės duomenys turi neviršyti nurodytų reikšmių dvejus metus iš eilės. Tai reiškia, kad, apsisprendžiant dėl 2024 m. rinkinio, reikės įvertinti 2024 ir 2023 m. rezultatus.

5. Finansinių ataskaitų rinkinio konsolidavimo prievolė ir išimtys

Svarbiausia sąlyga konsoliduotųjų finansinių ataskaitų rinkinio prievolei atsirasti nesikeitė. Įmonė, turinti nors vieną patronuojamąją įmonę, turėtų sudaryti konsoliduotąjį finansinių ataskaitų rinkinį. Taip pat išliko ir buvusios išimtys. Pagrindinė išimtis, dėl kurios daug nedidelių įmonių grupių išvengia konsolidavimo, – įmonių grupės bendri rodikliai neviršija tam tikrų nustatytų reikšmių. Naujajame įstatyme šios reikšmės šiek tiek padidintos:

– balanse nurodyta turto vertė (neatskaitant tarpusavio sandorių verčių) ≤ 6 7,5 mln. €;

– metinės pardavimo grynosios pajamos (neatskaitant tarpusavio sandorių) ≤ 9,6 15 mln. €;

– vidutinis metinis darbuotojų skaičius ≤ 50 asmenų.

Taikoma ta pati taisyklė, kaip ir pasirenkant finansinių ataskaitų rinkinį, – ne mažiau kaip du įmonių grupės rodikliai dvejus metus iš eilės neviršija šių reikšmių.

Jeigu iki šiol konsoliduotąjį finansinių ataskaitų rinkinį rengusi įmonių grupė dėl padidintų reikšmių priskiriama mažai grupei ir gali pasinaudoti konsolidavimo išimtimi, vertėtų neskubėti taip elgtis. Jeigu tikėtina, kad vėlesniais metais vėl atsiras konsolidavimo prievolė, šis kelerių metų tarpas tik apsunkins vėlesnių laikotarpių konsoliduotųjų ataskaitų rengimą. Jeigu įmonė neplanuoja artimiausiu metu peržengti mažos įmonių grupės rodiklių, tuomet gali būti racionalu pasinaudoti išimtimi.

6. Ataskaitų pasirašymo prievolė

Įstatyme atsisakyta reikalavimo, kad ataskaitas turi pasirašyti vadovas ir buhalteris. Tačiau patvirtintos finansinių ataskaitų formos nebuvo pakeistos ir vieta parašams ten vis dar numatyta. Ataskaitų, kaip ir bet kokių kitų dokumentų, pasirašymas – vienas iš būdų jų autentiškumui patvirtinti. Įmonėse, kur apskaita tvarkoma ir ataskaitos sudaromos tinkamai, nepasirašytos ataskaitos galėtų kelti abejonių nebent trečiosioms šalims (pvz., bankams), siekiančioms įsitikinti, kad tai oficialus dokumentas, o ne juodraštis. Tačiau jeigu paaiškėtų, kad finansinėse ataskaitose nurodyti duomenys nesutampa su apskaitos informacija arba kad kokiai nors institucijai buvo pateiktos kitokios ataskaitos, negu sudarė vyr. buhalteris, parašų nebuvimas gali tik apsunkinti situaciją aiškinantis teisybę. Todėl rekomenduotina finansines ataskaitas ir toliau pasirašinėti įmonei tinkamu būdu.

7. Finansinių ataskaitų kokybės stebėsenos pokyčiai

Įstatyme buvo patikslintos kai kurios nuostatos, susijusios su AVNT vykdomu finansinių ataskaitų atitikties teisės aktų reikalavimams tyrimu. Kartu buvo pakoreguota ir detaliau šias procedūras reglamentavusi finansų ministro patvirtinta tvarka. Svarbiausi pokyčiai:

a) numatyta, kad AVNT turės teisę ir pareigą vertinti ne tik finansines ataskaitas, bet ir vadovybės ataskaitą ar veiklos ataskaitą. Taip pat numatyta, kad galės būti vertinamos ir konsoliduotosios finansinės ataskaitos bei konsoliduotoji vadovybės ataskaita;

b) AVNT yra įpareigota nustatyti vertinamų ataskaitų atitikties trūkumų reikšmingumo kriterijus. Esant reikšmingų trūkumų, finansinės ataskaitos būtų pripažintos neteisingomis. Jeigu šie trūkumai turės administracinio nusižengimo požymių, už tai gali būti skirta ANK numatyta bauda. Nors minėti trūkumų reikšmingumo kriterijai yra skirti išimtinai AVNT specialistams, vertinantiems ataskaitų teisingumą, tačiau su jais susipažinti vertėtų visiems finansinių ataskaitų rengėjams, kad žinotų, kokių „raudonųjų linijų“ nevalia peržengti. Belieka tikėtis, kad toks AVNT reglamentas bus viešas;

c) numatyta galimybė AVNT kreiptis į įmonę, kurios ataskaitos bus analizuojamos, ir prašyti papildomų paaiškinimų ar informacijos. Taip pat numatyta, kad, iš AVNT gavusios prašymą pateikti papildomus duomenis, įmonės tai turės atlikti per 10 darbo dienų;

d) AVNT analizuos ne tik tas ataskaitas, kurios kiekvienais metais atrankos būdu gaunamos iš JAR, bet ir tas, dėl kurių kokybės įvertinimo į AVNT kreipsis valstybės institucijos. Besikreipiančios institucijos turės motyvuoti savo prašymą ir nurodyti aplinkybes, kuriomis grindžiamos abejonės ataskaitų teisingumu. O tiriamos ataskaitos turės būti ne senesnės kaip paskutinių dvejų metų;

e) subjektai, kurių finansinės ataskaitos bus vertinamos, gaus vertinimo ataskaitą. Jeigu bus nustatyti tik nereikšmingi trūkumai arba ataskaitos bus be trūkumų, tai bus nurodyta ir pačioje ataskaitoje. Jeigu bus nustatyta reikšmingų trūkumų, ūkio subjektui iš pradžių bus atsiųstas ataskaitos projektas, kuriame išvardijami rasti trūkumai, nurodomas jų reikšmingumas bei rekomendacijos, kaip gerinti ataskaitų kokybę. Kartu nurodomos ir gresiančios pasekmės. Jos yra dvi: apsiriboti vien tik pranešimu JAR apie neteisingą ataskaitą (ši informacija JAR sistemoje viešai būtų skelbiama kartu su klaidinga ataskaita); skirti ANK numatytą baudą, jeigu iškraipymai turi administracinio nusižengimo požymių. Pagal ANK 223 str. 3 dalį, neteisingų juridinio asmens metinių ataskaitų pateikimas JAR užtraukia baudą įmonės vadovui nuo 600 iki 1 450 €, o už pakartotinį pažeidimą – iki 6 000 €.

Visi išvardyti pakeitimai bus taikomi jau analizuojant 2024 m. ataskaitas.

8. Pratęstas terminas MB parengti finansines ataskaitas

Anksčiau jos turėjo per 4 mėn. ir patvirtinti, ir pateikti ataskaitų duomenis JAR. Dabar terminai suvienodinti su UAB: mažosios bendrijos savo finansines ataskaitas turi patvirtinti per 4 mėn. nuo finansinių metų pabaigos ir per 30 dienų po patvirtinimo pateikti JAR. Pradiniame įstatymo projekte buvo siūlyta visoms įmonėms pratęsti finansinių ataskaitų parengimo terminą iki 5 mėn., nes kaip viena iš vėlavimo priežasčių dažnai įvardijamas auditas. Tačiau šiam siūlymui nebuvo pritarta.

9. Pasikeitimai audito srityje

Audito srityje taip pat nemažai pokyčių, nes priimtas naujas Finansinių ataskaitų audito ir kitų užtikrinimo paslaugų įstatymas. Didžiausi pokyčiai susiję su auditorių veikla. Čia aptarsime tik tai, kas gali būti aktualu audito paslaugą užsakančioms įmonėms:

– audito prievolę apibrėžiantys kriterijai perkelti iš buvusio Įmonių atskaitomybės įstatymo į naująjį Finansinių ataskaitų audito ir kitų užtikrinimo paslaugų įstatymą;

– naujasis Finansinių ataskaitų audito ir kitų užtikrinimo paslaugų įstatymas jau galioja, todėl visi pasikeitimai bus taikomi jau 2024 m. finansinių ataskaitų auditui;

– šiek tiek keičiasi sąlygos, kada auditas tampa privalomas. Pasikeitimai dvejopi. Pirmiausia praplėstas sąrašas įmonių, kurių ataskaitų rinkinys gali būti audituojamas. Į jį įtrauktos mažosios bendrijos, kooperatinės bendrovės, žemės ūkio bendrovės, pelno nesiekiančios organizacijos (VšĮ, asociacijos, labdaros ir paramos fondai). Po šių pakeitimų galės būti audituojami visi juridiniai asmenys, kurie privalo sudaryti finansines ataskaitas. Jiems keliama ta pati sąlyga: jeigu jų turtas, pajamos ar darbuotojų skaičius viršys nustatytas ribas, atsiras audito prievolė. Taip pat šiek tiek padidintos ir rodiklių, lemiančių audito prievolės atsiradimą, reikšmės:

a) balanse nurodyto turto vertė – 1,8 2,5 mln. €;

b) įmonių pardavimo grynosios pajamos arba pelno nesiekiančių juridinių asmenų pajamos per ataskaitinius finansinius metus – 3,5 4,5 mln. €;

c) vidutinis metinis darbuotojų skaičius, apskaičiuotas finansų ministro nustatyta tvarka, per ataskaitinius finansinius metus – 50 darbuotojų.

Audito prievolė atsiras pelno nesiekiančioms institucijoms, jeigu jų gautas valstybinis finansavimas ar surinkta (panaudota) parama per metus buvo didesnė kaip 0,5 mln. €. Taip pat specialiuose įstatymuose, reglamentuojančiuose atskirų rūšių įstaigų veiklą, gali būti nustatytos ir kitos sąlygos, kai auditas tampa privalomas;

– verta paminėti ir naują Įmonių ir įmonių grupių atskaitomybės įstatymo 36 straipsnio nuostatą, įpareigojančią JAR nuo 2026 m. sausio 1 d. nepriimti patvirtintų finansinių ataskaitų be auditoriaus išvados, jeigu auditas yra privalomas.

10. Pelno nesiekiančių įstaigų veiklos ataskaita

Paskutinis pokytis tiesiogiai nesusijęs su naujuoju atskaitomybės įstatymu, bet svarbus pelno nesiekiančių įstaigų atskaitomybei. Finansų ministras savo 2024 m. liepos 11 d. įsakymu Nr. 1K-234 patvirtino jų veiklos ataskaitos formas. Patys ataskaitos sudarymo reikalavimai nesikeitė. Dar daugiau pasikeitimų šios įstaigos sulauks ateityje. Finansinės apskaitos įstatymas įpareigojo finansų ministrą patvirtinti naują jų apskaitos tvarką – priimti specialiai jiems skirtą verslo apskaitos standartą. Įpareigojimas dar neįvykdytas, bet nepamirštas. Todėl artimiausiu metu turėtume sulaukti naujo pelno nesiekiančių ūkio subjektų finansinės apskaitos standarto.

Daugiau informacijos, SPAUSKITE ČIA