Būsimųjų darbuotojų mokymo išlaidos: būdai, kaip suderinti skirtingus teisės aktų reikalavimus

Nuolatinis kvalifikuotų darbuotojų trūkumas vis dažniau verčia darbdavius pačius „užsiauginti“ būsimąjį specialistą. Tam palankūs ir mokesčių įstatymai, leidžiantys įmonėms, sumokėjusioms už studentų mokslą, šia suma mažinti savo apmokestinamąjį pelną. Deja, pats mokymosi išlaidų pripažinimo mechanizmas šiek tiek komplikuoja apskaitos tvarkymą, nes tai, ką Pelno mokesčio įstatymas vadina turtu, verslo apskaitos standartai – sąnaudomis. Straipsnyje apžvelgsime esminius būsimųjų darbuotojų mokymo išlaidų apskaitos ir apmokestinimo reikalavimus ir būdus, kai suderinti skirtingus teisės aktų reikalavimus.

Nuolatinis kvalifikuotų darbuotojų trūkumas vis dažniau verčia darbdavius pačius „užsiauginti“ būsimąjį specialistą. Tam palankūs ir mokesčių įstatymai, leidžiantys įmonėms, sumokėjusioms už studentų mokslą, šia suma mažinti savo apmokestinamąjį pelną. Deja, pats mokymosi išlaidų pripažinimo mechanizmas šiek tiek komplikuoja apskaitos tvarkymą, nes tai, ką Pelno mokesčio įstatymas vadina turtu, verslo apskaitos standartai – sąnaudomis. Straipsnyje apžvelgsime esminius būsimųjų darbuotojų mokymo išlaidų apskaitos ir apmokestinimo reikalavimus ir būdus, kai suderinti skirtingus teisės aktų reikalavimus.

Mokesčių įstatymų reikalavimai

Pelno mokesčio įstatymo 13 straipsnyje teigiama, kad tiesiogiai sumokėtos sumos Europos ekonominės erdvės valstybių ir užsienio valstybių, kurios nepriklauso Europos ekonominei erdvei, tačiau su kuriomis Lietuvos Respublika yra sudariusi dvigubo apmokestinimo išvengimo sutartis, mokykloms už fizinių asmenų, kurie nėra susiję su šiuo vienetu darbo santykiais, mokymą, kurį baigę jie įgyja aukštąjį išsilavinimą ir (arba) kvalifikaciją, jeigu šis išsilavinimas ir (arba) kvalifikacija būtina vieneto pajamoms uždirbti, šiems fiziniams asmenims pradėjus dirbti vienete, gali būti priskiriamos ilgalaikiam nematerialiajam turtui. Išlaidas pripažinę nematerialiuoju turtu, vėliau jį galėsime amortizuoti. Amortizacijos sąnaudos ir taps ribojamų dydžių leidžiamais atskaitymais. Tokia komplikuota mokymo išlaidų apskaitos schema Pelno mokesčio įstatyme numatyta dėl to, kad išlaidos daromos įmonėje dar nedirbančio asmens naudai, o ketinimai įsidarbinti gali būti taip ir neįgyvendinti. Todėl leidžiamų atskaitymų pripažinimas sąmoningai atidedamas iki tol, kol su studentu bus sudaryta darbo sutartis. Taip pat įstatymas numato ir kitų sąlygų, kurių neįvykdžiusi įmonė praras galimybę sumokėtas sumas anksčiau ar vėliau priskirti leidžiamiems atskaitymams. Taigi, turi būti tenkinamos šios sąlygos:

– turi būti pasirašyta trišalė sutartis tarp įmonės, studento (būsimojo darbuotojo) ir mokymo įstaigos. Šia sutartimi įmonė įsipareigoja tiesiogiai mokymo įstaigai apmokėti studijuojančiojo mokslo išlaidas, studijuojantysis įsipareigoja baigęs mokslus įsidarbinti įmonėje, o mokymo įstaiga įsipareigoja organizuoti mokymo procesą, kurį sėkmingai baigus bus išduotas tai patvirtinantis dokumentas. Jeigu už mokslą sumokama ne tiesiogiai mokymo įstaigai, o besimokančiajam, tokių išlaidų pripažinti turtu Pelno mokesčio įstatymas neleidžia;

– mokymo įstaiga gali būti registruota ne tik Lietuvoje, bet ir kitose Europos ekonominės erdvės valstybėse arba valstybėse, su kuriomis Lietuvos Respublika yra pasirašiusi dvigubo apmokestinimo išvengimo sutartis. Mokslas gali būti formalusis, kai įgyjamas bakalauro, magistro ar kitas išsimokslinimo laipsnis. Taip pat tai gali būti akredituotos neformaliojo mokslo programos, kurias baigus įgyjama kvalifikacija, patvirtinama valstybės pripažįstamu dokumentu;

– būsimojo darbuotojo įgytas aukštasis išsilavinimas arba kvalifikacija yra būtina jį samdančiai įmonei siekiant uždirbti pajamų. Kitaip tariant, akivaizdaus ryšio su įmonės veikla neturinčių kompetencijų įgijimo išlaidos nebūtų pripažįstamos.

Jeigu visos pirmiau išvardytos sąlygos tenkinamos, už mokslą sumokėtos sumos apskaičiuojant pelno mokestį iš pradžių pripažįstamos nematerialiuoju turtu. Asmeniui pradėjus dirbti įmonėje, sukauptos išlaidos pradedamos amortizuoti, taikant tai nematerialiojo turto grupei, kuriai jos buvo priskirtos, įmonės nustatytą amortizacijos normatyvą. Įprastai už studijas sumokėtos sumos priskirtinos kito nematerialiojo turto kategorijai. Nebent įmonė šį turtą būtų išskaidžiusi į detalesnes grupes. Amortizacija pradedama skaičiuoti nuo darbo sutarties sudarymo momento. Jeigu darbuotojas nutraukia darbo santykius, likusi neamortizuota mokymosi išlaidų dalis jau negalės būti pripažinta leidžiamais atskaitymais. Be to, šiek tiek kitokia apskaitos tvarka numatyta ir tiems atvejams, kai darbuotojas įsidarbina įmonėje dar nebaigęs mokslų. Kaip teigiama VMI parengtame Pelno mokesčio įstatymo 13 straipsnio komentare, vieneto patirtos išlaidos, skirtos fizinio asmens mokymui apmokėti, po to, kai asmuo įsidarbino tame vienete dar nebaigęs mokslų, gali būti atskaitomos iš vieneto pajamų PMĮ 26 str. 1 dalyje nustatyta tvarka. Minėtas įstatymo straipsnis nurodo, kad už įmonėje dirbančių asmenų analogišką mokslą sumokėtos sumos priskiriamos leidžiamiems atskaitymams iš karto. Jos jau neįskaičiuojamos į formuojamo nematerialiojo turto vertę.

Mokymo išlaidos finansinės apskaitos aspektu

Finansinėje apskaitoje visos tiek esamų, tiek būsimų darbuotojų mokymo, kvalifikacijos įgijimo ar žinių atnaujinimo išlaidos yra priskiriamos ataskaitinio laikotarpio sąnaudoms. Nebent jos būtų patirtos įmonės savininkų, kurie nedirba įmonėje, naudai ir prilygintos jų asmeninių poreikių tenkinimui. Tuomet tai laikytina dividendais – pelno paskirstymo dalimi. Nematerialiojo turto apskaitą reglamentuojančio 13-ojo VAS 13 punkte aiškiai pasakyta: įmonės darbuotojų kvalifikacija nelaikoma nematerialiuoju turtu. Tokį požiūrį lemia nematerialiojo turto apibrėžimas ir pripažinimo kriterijai, pagal kuriuos turtas gali būti pripažintas tik tuomet, jeigu tenkinamos trys sąlygos:

– pagrįstai tikėtina, kad įmonė ateityje iš turto gaus ekonominės naudos;

– turto įsigijimo (pasigaminimo) savikaina gali būti patikimai įvertinta ir atskirta nuo kito turto vertės;

– įmonė gali tuo turtu disponuoti, jį kontroliuoti arba apriboti teisę juo naudotis kitiems.

Pirmąsias sąlygas darbuotojų kvalifikacijos įgijimo išlaidos dar galėtų tenkinti, bet trečiosios – ne, nes ji reiškia įmonės galimybę kontroliuoti darbuotojo įgytą kvalifikaciją. Kadangi kvalifikacija neatsiejama nuo paties asmens, tai ir kontrolė gali būti įgyvendinta tik kontroliuojant patį asmenį – apribojant jo teisę keisti darbovietę, įgytas žinias panaudoti kitose veiklose ir pan. Tai prieštarauja žmogaus teisėms ir laisvėms. Kartais kontrolės galimybę bandoma grįsti įvairiais papildomais susitarimais, įpareigojančiais darbuotoją, nutraukiant darbo santykius, sumokėti tam tikrą baudą ar kompensuoti mokymo išlaidas. Tačiau tai tik mokymo išlaidų kompensavimo galimybė, ji neriboja asmens teisės nutraukti darbo sutartį.

Skirtingų finansinės apskaitos ir mokesčių įstatymų aspektų derinimo būdai

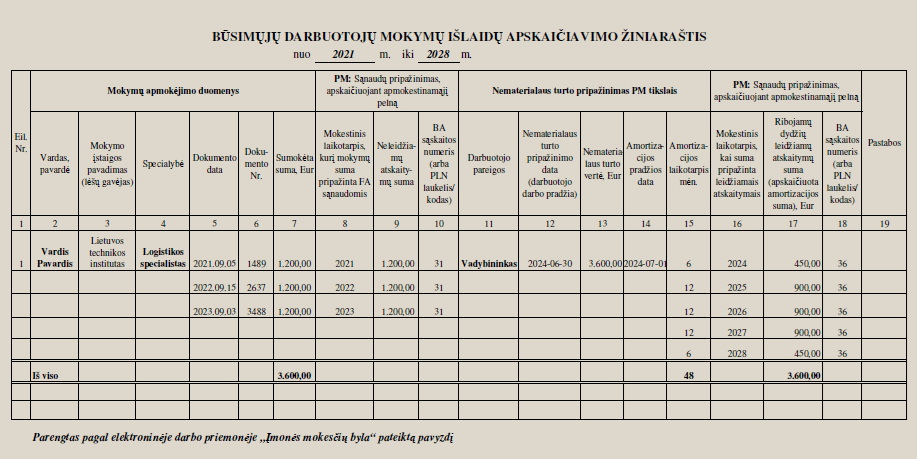

Skirtingi 13-ojo VAS ir Pelno mokesčio įstatymo reikalavimai, kaip tvarkyti būsimųjų darbuotojų mokymo išlaidų apskaitą, lemia tai, kad Pelno mokesčio įstatyme įvardytas nematerialusis turtas bei vėlesnė jo amortizacija finansinėje apskaitoje neregistruojami. Savo ruožtu, finansinėje apskaitoje pripažintos sąnaudos mokymosi metu, apskaičiuojant pelno mokestį, būtų laikomos neleidžiamais atskaitymais. Tam, kad įmonė sukauptų teisingai pelno mokesčio deklaracijai parengti reikiamą informaciją ir neiškraipytų balanso duomenų, tenka naudotis pagalbiniais registrais ar kitokiais skaičiavimo lapais. Tokio registro, parengto Excel programa, pavyzdys čia ir pateiktas.

Kaip matyti, jame iš pradžių būtų kaupiamos už būsimojo darbuotojo mokslą sumokėtos sumos, kurios tuo laikotarpiu, apskaičiuojant pelno mokestį, priskiriamos neleidžiamiems atskaitymams. Vėliau bendra už mokslus sumokėta suma taps mokestinio nematerialiojo turto savikaina. Įmonė ją turės amortizuoti per pasirinktą laikotarpį, ne trumpesnį nei ketveri metai.