Brangusis vienas euras: tinkama mažaverčio turto apskaita – jo apsaugos garantas

|

Iš esmės pakeitę visų mūsų gyvenimus, atkurtosios nepriklausomybės metai kardinaliai pakeitė ne tik pačios buhalterinės apskaitos metodologiją, bet ir per jos atspindimų objektų transformacijas – daug jos praktinio taikymo būdų ir metodų. Tai palyginti komplikuotas reikalas, nes tuo pat metu buhalterinė apskaita vis mažiau reglamentuojama, valdžiai iš esmės apsiribojant bendrų reikalavimų formulavimu, kai finansinėje apskaitoje net mokesčių tikslais išvedamų rodiklių reglamentavimas paliktas įmonių vadovų nuožiūrai. Tuo pat metu keitėsi ir visuomenės požiūris į buhalterinės apskaitos objektus. |

Bene ryškiausias tokio pasikeitimo pavyzdys – požiūrio į turtą transformacija. Iš valstybinio „niekieno“ jis staiga įgijo rūpestingus savininkus, todėl atrodė, kad turto vagysčių sumažės. Gali būti, kad bent kai kur taip ir yra, tačiau beveik visur turto apsauga kardinaliai susilpnėjo. Valdžiai panaikinus daugelį su buhalterinės apskaitos tvarkymu susijusių norminių aktų, nemažai apskaitą tvarkančių asmenų patys sau nusprendė: „nereikalauja ir nereikia!“. Vis dėlto reikia, nes, kaip rodo nepriklausomų audito įmonių atlikti tyrimai, vidutiniškai net trečdalis Europos Sąjungos šalių įmonių darbuotojų grobsto turtą. Vargu, ar Lietuvoje padėtis geresnė.

Grobstytojams ypač patrauklus mažavertis inventorius. Taip yra bent dėl kelių priežasčių: pirmiausia toks turtas dažnai tinka naudoti buityje (kavamalės, arbatinukai, indai, smulkūs instrumentai ir daugelis kitų). Antra vertus, šio turto apsaugai įmonės dažnai skiria visiškai nepakankamai dėmesio, jo netgi neinventorizuoja, nors ypač stambesnėse įmonėse dėl to galimai patiriama nemaži praradimų, be to, čia svarbus ir etinis-socialinis faktorius: jeigu darbuotojai mato, kad savininkai ir vadovai nesaugo įmonės turto, tai ir eiliniai darbuotojai jo tikrai netausos. Išsireikalauti atlyginti įmonei patirtą žalą dėl tokio turto nesaugojimo ar grobstymo irgi problematiška, mat teisiniu požiūriu reikia įvertinti tokio turto nusidėvėjimą. Suprantama, kiekvienu atveju teismas priimtų tam tikrą sprendimą, o tų sprendimų „subendravardiklinti“ nepavyktų, nes turto įvairovė neišsemiama. Betgi ir teistis dėl stačiai niekingų sumų ne visada prasminga. Daugeliu atvejų, kalbant apie tokio turto atlyginimą (kompensavimą), tikriausiai racionaliausia pasinaudoti turto einamųjų išlaidų vertės (kitaip – atstatomosios turto vertės) rodikliu. Šis rodiklis išreiškia pinigų sumą, kurią reikėtų sumokėti šiandien (taigi, šios dienos vertė pinigais!), norint įsigyti tokį patį turtą, kokį dabar naudojame. Bet tai irgi gali tapti ilgų ginčų ir įrodinėjimų objektu, todėl, suprantama, visuomet daug geriau orientuotis ne į „teisingos“ kompensacijos už prapuolusį turtą išsireikalavimą, bet į racionalią ir patikimą to turto apsaugą per visą jo naudojimo įmonėje laikotarpį.

Valdžia tradiciškai reglamentuoja finansinę atskaitomybę, o per ją norom nenorom – ir finansinę apskaitą. Kitas dalykas – įmonės vidaus poreikiams naudojami duomenys, kurie bent jau nedaro tiesioginės įtakos išorinių informacijos vartotojų interesams. Suprantama, kad Lietuvos, kaip ir kiekvienos kitos valstybės, valdžia tokio pobūdžio duomenų nenormina, nes tai būtų paprasčiausias kišimasis į įmonių vidaus reikalus. Dėl to valstybė niekuomet nereglamentuoja ir nereglamentuos ne tik vadybos ir kaštų buhalterinės apskaitos, bet ir apskritai buhalterinės apskaitos organizavimo dalykų. Juk tik vadovo ir vyriausiojo buhalterio reikalas, kokiu būdu jie organizuoja apskaitos darbus jų vadovaujamose įmonėse. Šie dalykai labai reikšmingi kiekvienai įmonei. Pirmiausia jie susiję su apskaitos darbų optimizavimu, o jų kaina beveik visuomet būna reikšminga. Antra vertus, teisingai organizavus apskaitos darbus, formuojama kokybiškesnė informacija apie visus veiklos procesus, o jos pagrindu priimami racionalesni vadybos sprendimai.

Atmintinės vertės fenomenas

Yra ir dar vienas itin reikšmingas buhalterinės apskaitos organizavimo aspektas, susijęs su pačių apskaitos darbuotojų veikla, netgi apskritai jų veiklos būdu. Buhalteriai dažnai be jokio reikalo apsunkina ne tik savo veiklą, bet ir pačią būtį, nes nesugeba tinkamai organizuoti darbo. Daugeliui gerai žinomas šių darbuotojų fenomenas: „pusę buhalterijos nešiojuosi galvoje“. Šitoks darbiniais skaičiais nuolatos apsikrovęs darbuotojas tikrai negali tikėtis geros sveikatos, taigi ir gero darbo, nes jis paprasčiausiai nepailsi. Viena iš galimybių išvengti šitokios padėties – taikyti specialius būdus, palengvinančius buhalterių darbą. Šie metodai neaprašomi nei verslo apskaitos standartuose, nei kituose teisės aktuose. Blogiausia, kad jų beveik nemokoma ne tik universitetuose, bet ir kolegijose – juk valdžia nereikalauja! Todėl nemažai buhalterių jų apskritai neišmano. O gaila! Būtent šie metodai sudaro geras darbo sąlygas, leidžia padidinti viso darbo efektyvumą, nedidinant sąnaudų, o kartais jas netgi sumažinant. Vienas tokių būdų – turto atmintinių verčių naudojimas. Jos labai reikšmingos, nes palengvina apskaitos darbuotojų darbą, ir tiesiog neįkainojamos apsaugant ilgalaikį ir trumpalaikį įmonės turtą.

Atmintinė turto vertė naudotina tuomet, kai reali įmonės turto vertė neatitinka to turto vertės, užfiksuotos buhalterinės apskaitos registruose, arba kai tikroji turto vertė nežinoma. Atmintinė vertė dažniausiai lygi valstybės naudojamam mažiausiam piniginiam vienetui. Lietuvos Respublikoje – vienam eurui. Pavyzdžiui, iki nulio nudėvėjus kokį nors ilgalaikį turtą, jis paprasčiausiai išnyktų iš buhalterinės apskaitos registrų, nes neturi jokios apskaitinės vertės, todėl jis galėtų būti apsaugomas nebent kokiais nors nesisteminiais būdais, tarkim, sudarant paprasčiausius tokių objektų sąrašus ne buhalterinės apskaitos lygmenyje. Tačiau tokiu atveju neišvengiamai kiltų klausimas, ar tokie sąrašai tikrai būtų išsaugoti (tarkime, koks nors priekalas juose galėtų figūruoti ir šimtą metų!), nes vieną gražią dieną jie galėtų būti paprasčiausiai išmesti ar kaip nors kitaip sunaikinti, ir niekas jų nepasigestų. Kad šito būtų išvengta, apskaitoje ir naudojamos atmintinės turto vertės. Beje, jas tikslinga naudoti ir tuomet, kai turto vertė niekada ir nebuvo žinoma. Taip, pavyzdžiui, nutinka, kai įmonė gauna nedokumentuotas (be sąskaitų faktūrų) siuntas, kurios gali būti apskritai per klaidą atvežtos į įmonę. Tada verslo solidarumo vedini įmonės darbuotojai tokias siuntas paprastai priima atsakingai saugoti, tačiau, nežinant jų tikrosios vertės, tas vertybes belieka įvertinti atmintinėmis vertėmis. Kitaip sakant, atmintinės vertės visuomet išgalvotos, jos visiškai neatitinka realių turto kainų, bet naudojamos kaip priemonė tam tikriems įrašams atminčiai buhalterinės apskaitos sąskaitose atlikti. Tikslinga aptarti visus tokių įrašų aspektus, kad, norėdami pasilengvinti darbą, buhalteriai jo dar labiau neapsisunkintų.

Buhalteriniai turto atmintinių verčių naudojimo būdai

Tai svarbiausias atmintinių turto verčių naudojimo klausimas, nes jų paskirtis ir yra užtikrinti buhalterinę (tiek finansinę, tiek ir menedžmento) materialiojo turto apskaitą ir sudaryti būtinas to turto apsaugos sąlygas.

Turto atmintinių verčių taikymas, gavus prekes be sąskaitų faktūrų

Pirmiausia paminėtinas atvejis, kai atmintinės vertės turi būti naudojamos netgi nepriklausomai nuo įmonės valios, nes tikroji turto vertė paprasčiausiai nežinoma. Pavyzdžiui, kai iš solidarumo verslininkai priima nefaktūruotus krovinius ir ieško jų tiekėjų arba tikrųjų gavėjų. Neturėdama dokumentų, patvirtinančių, kada ir kokios prekės gautos, įmonė negali jų pajamuoti kaip savo turto. Tokios prekės turėtų būti registruojamos nulinės klasės sąskaitose, kaip įmonėje saugomas svetimas turtas. Kadangi krovinio vertė nežinoma, toks turtas įkainojamas 1 € atmintine verte. Kaip žinome, nulinės klasės sąskaitose ūkinius faktus galima registruoti ir vien kiekine išraiška, nes šios klasės sąskaitų likučiai nedaro įtakos iš 1–6 klasių sąskaitų likučių išvedamai ir finansinėse ataskaitose atspindimai fundamentinei buhalterinės apskaitos lygybei. Savaime suprantama, toks įrašas gali būti atliktas tik pagal tinkamai surašytą buhalterinę pažymą:

Turto atmintinių verčių taikymas, į apskaitą įtraukiant mažavertį inventorių

Pagal galiojančią tvarką, mokesčių apskaičiavimo tikslais trumpalaikis turtas turi būti iš karto nurašomas, kai tik jis pradedamas naudoti, neatsižvelgiant į tai, kad tas turtas įmonėje realiai gali būti naudojamas ilgą laiką. Kad įmonės neapsikrautų buhalterinės apskaitos darbais nudėvint daugybę turto objektų, buhalterinės apskaitos politikoje paprastai nurodoma gana didelė minimali ilgalaikio turto vertė, todėl dažnai kyla problema, kaip kontroliuoti tokio turto naudojimą, apsisaugant nuo galimų vagysčių ar kitų praradimų. Juk tai, kad pradėjus naudoti trumpalaikį turtą jo vertė iš karto nurašoma į sąnaudas, visiškai nereiškia, kad toks turtas apskritai turėtų būti neįtraukiamas į apskaitą ir nekontroliuojamas.

Sovietmečiu galiojo visiškai nebloga tokio turto apskaitos tvarka, ją įmonės galėtų prisitaikyti ir šiuo metu. Pusė mažaverčių ir greitai nusidėvinčių daiktų (taip jie tuomet buvo vadinami) vertės būdavo pripažįstamos sąnaudomis, kai šie daiktai būdavo perduodami eksploatuoti, o kita pusė (atskaičius grįžtamąsias atliekas galima jų panaudojimo kaina) nurašoma į sąnaudas, galutinai nurašant naudoti nebetinkamus mažaverčius daiktus. Šia dabar pamiršta praktika išties būtų galima pasinaudoti, tačiau ji nepaplinta dėl tos priežasties, kad tokiu atveju rastųsi skirtumų tarp finansinės ir mokesčių apskaitos – pelno mokesčio apskaičiavimo tikslais visa tokio turto vertė, pradėjus jį naudoti, pripažįstama to laikotarpio leidžiamais atskaitymais. Vadinasi, atsirastų nuolatinių skirtumų tarp pelno (nuostolių) ataskaitoje išvestų sąnaudų ir mokestinių leidžiamų atskaitymų. Bet tai nieko baisaus, iš esmės šiuo atveju galima iškelti paprastą klausimą – dirbti ar nedirbti.

Trumpalaikio turto kontrolę galima užtikrinti keliais būdais:

* Nustatant atmintinę vertę. Jeigu trumpalaikis turtas, pradėjus jį naudoti, apskaitoje liks nenurašytas iki jo galutinio fizinio sunaudojimo (sudėvėjimo), bus iškraipyti finansinių ataskaitų duomenys. Tokie iškraipymai toleruotini tol, kol šios sumos įmonei yra nereikšmingos. Antra vertus, visiškai nurašius tokį turtą, jis išnyktų iš buhalterinės apskaitos registrų. O juk daugelyje įmonių įrašai buhalterinės apskaitos sąskaitose yra vos ne vienintelė turto kontrolės ir apsaugos priemonė. Siekiant išsaugoti duomenis apie naudojamą trumpalaikį turtą buhalterinės apskaitos registruose ir nepažeisti VAS reikalavimų, pradėjus tokį turtą naudoti, prasmingiausia apskaitoje palikti simbolinę (atmintinę) 1 euro turto vertę. Ši vertė leis turtui neišnykti iš buhalterinės apskaitos registrų ir beveik visa jo įsigijimo savikaina bus nurašyta į sąnaudas. Turto atmintinė vertė bus priskirta sąnaudoms, kai turtas bus fiziškai sudėvėtas ir nebenaudojamas veikloje, todėl nurašomas.

** Naudojant specialias Laukimo sąskaitų grupės Kontroliuotino turto sąskaitas. Tai tranzitinės sąskaitos, kuriose duomenys registruojami tik laikinai. Ataskaitinio laikotarpio metu Laukimo sąskaitose užregistruotas turtas būtų inventorizuojamas ir kontroliuojamas įprasta tvarka, todėl jo netekimai būtų išaiškinti.

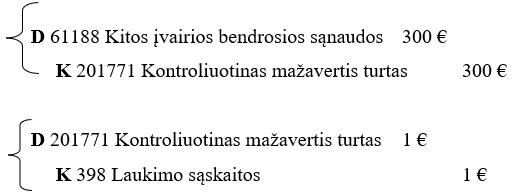

Pavyzdžiui, įmonė už 300 € nusipirko mažaverčio turto – skaičiuotuvų, kuriuos įmonei svarbu apskaityti ir kontroliuoti. Pradėjus juos naudoti veikloje, šis faktas apskaitoje gali būti užregistruotas įrašais:

Suprantama, yra galimybė iš pat pradžių mažavertį turtą nurašyti ne visą, bet iki vieno euro (šiuo atveju būtų nurašyta į sąnaudas ne 300 €, bet 299 €). Tačiau taip padarius, kiltų tam tikrų dokumentavimo nesklandumų, nes šis turtas nėra nudėvimas, todėl turėtų būti nurašyta iš karto visa jo suma. Rengiant metines finansines ataskaitas, Laukimo sąskaitas būtina uždaryti, todėl paskutinę ataskaitinio laikotarpio dieną būtų daromas įrašas:

Jeigu nusprendžiama, kad aptariamas turtas turės būti kontroliuojamas ir sekantį ataskaitinį laikotarpį, uždarius atitinkamą Laukimo sąskaitą ir nurašius turtą, naujų metų pradžios data turėtų būti daromas atvirkštinis įrašas, kaip elgiamasi su visomis turto ir nuosavybės bei įsipareigojimų sąskaitomis:

Turto atmintinių verčių taikymas, apskaitant nudėvėtą ilgalaikį materialųjį turtą

Įmonėse gana dažnai susiduriama su problema, kai tam tikras ilgalaikio turto objektas apskaitoje būna visiškai nudėvėtas, taigi visa jo vertė perkelta į sąnaudas, bet realiai jis dar tinkamas naudoti ir bus naudojamas dar ilgą laiką. Suprantama, nėra jokios prasmės dešimtmečiais nurašinėti į sąnaudas po keletą eurų nudėvimą ilgalaikį turtą. Antra vertus, šiuo atveju kyla apskaitoje nudėvėto, tačiau veikloje dar naudotino ilgalaikio turto apsaugos klausimas. Kad jis būtų išspręstas, toks ilgalaikis turtas apskaitoje turi būti nudėvimas ne visiškai, bet tik iki atmintinės vertės – vieno euro. Tokia vertė nedaro įtakos mokesčių apskaičiavimui ir apskaitai, taip pat, be abejo, nedaro jokio poveikio ir bendrai turto ar sąnaudų sumai. Toks turtas bus apskaitomas atmintine verte analitinėse kortelėse ir buhalterinėse sąskaitose, todėl inventorizacijos metu jo bus ieškoma. Neaptikus atmintine verte užregistruoto turto ir inventorizacijos komisijai konstatavus šį faktą, komisijai kartu su buhalterija belieka rasti tokio nesutapimo priežastį, o įmonės vadovams – pareikalauti kompensacijos iš asmenų, atsakingų už turto apsaugą.

***

Dar vienas mažaverčio turto buvimo įmonėje kontrolės, siekiant jį apsaugoti, būdas – vesti tik kiekinę tokio turto apskaitą. Tokiu atveju atsargoms priskirtas turtas, jį pradėjus naudoti įmonėje, būtų nurašomas, tačiau ir toliau būtų vedama jo kiekinė apskaita. Įmonėje gali būti pildomi žiniaraščiai pagal atskaitingus asmenis, kuriems yra perduoti tokio turto objektai. Žiniaraščiuose gali būti nurodyta turto perdavimo atskaitingam asmeniui data, atskaitingo asmens vardas, pavardė ir pareigos, turto pavadinimas, kiekis ir kontrolės laikotarpis, per kurį atskaitingas asmuo privalo užtikrinti tokio turto saugumą. Iš esmės tokia turto apskaita galėtų būti laikoma nebalansinės apskaitos atmaina.

***

Baigiant reikia pažymėti ir mokestinį minėtų apskaitos būdų aspektą: jie ne tik neprieštarauja jokiems mokesčių reglamentams, bet ir nereikalauja daryti jokių mokestinių veiklos ar turto vertės koregavimų. Taigi, tik palengvina buhalterijų darbą.

Norite visuomet turėti naujausią buhalterinę bei mokestinę informaciją kartu su praktiniais specialistų patarimais, kurie padės Jums teisingai ir lengviau atlikti sudėtingus buhalterinius darbus?

Prenumeruokite ir skaitykite specialiai Jums skirtą profesinį savaitraštį „Buhalterija“. Plačiau