Apskaitos ir vadybos priemonių taikymas, didinant įmonės veiklos pelningumą (1)

Auditorius Valdas Jagminas

Norint įmonės veiklą padaryti pelningą ir kuo labiau padidinti uždirbamą pelną, naudojamos įvairios apskaitos ir vadybos sistemos. Tai svarbu tiek įmonių vadovams, tiek įmonėse dirbantiems apskaitos specialistams, nes buhalterinės apskaitos informacija yra pagrindinis šaltinis, padedantis vadovams spręsti įvairius veiklos klausimus. Savaitraštyje pradedame skelbti publikacijų ciklą, skirtą šiems labai svarbiems dalykams. Šiame įvadiniame straipsnyje apžvelgsime, kaip padidinti įmonės pelną, pasinaudojant ir apskaitos, ir vadybos darbuotojų veikla. Kitose šio ciklo publikacijose pristatysime apskaitos ir vadybos sistemas, kurios naudojamos įvairiose įmonėse siekiant minėtų tikslų.

Nepaisant įmonių įvairovės, egzistuoja tam tikri bendri dalykai, kurie lemia įmonės veiklos efektyvumą ir kartu jos pelningumą. Pagrindinis dalykas, kurio siekia kiekviena įmonė, – pelninga veikla. Buhalteriškai vertinant, yra tik du pelno uždirbimo veiksniai. Pirmasis – PAJAMŲ DIDINIMAS. Šis veiksnys mažai pavaldus įmonei, nes nuo įmonės darbuotojų pastangų toli gražu ne visada priklauso prekių pardavimų apimtys ir kainos, už kurias tos prekės yra parduodamos. Antrasis veiksnys – IŠLAIDŲ OPTIMIZAVIMAS. Šis veiksnys ir jo suvaldymas labai daug priklauso nuo įmonės darbuotojų veiksmų, todėl būtent į išlaidų valdymą, jas optimizuojant, ir būtina koncentruotis siekiant pelningos veiklos. Šiuo atveju svarbiausia pagalba – specialiai parengta buhalterinės apskaitos informacija.

Išlaidos, kaip žinoma, įmonėje daromos visose jos vykdomose veiklose. Svarbiausios išlaidų sritys visuomet yra produkcijos gamyba, paslaugų teikimas ar perparduoti skirtų prekių pirkimas, taip pat – prekių (produkcijos, paslaugų ir kt.) pardavimų veikla. Šiose srityse daromų išlaidų bendra suma įprastai siekia apie 80 procentų ir daugiau visų įmonės išlaidų, tad natūralu, kad į šių sričių išlaidų valdymą įmonės vadovai ir koncentruojasi. Tokios išlaidos dar labai svarbios įmonei ir todėl, kad jos labai dinamiškos, nes kinta ne tik dėl gamybos ir pardavimų apimčių svyravimo, bet ir dėl visuotinų rinkos konjunktūros pokyčių, infliacijos ir įvairių makroveiksnių, kurie verčia įmones koreguoti savo veiklą, siekiant išsaugoti pelningumą.

Santykinai „ramios“ yra įmonės administravimo ir kitos bendrosios veiklos išlaidos. Laikui bėgant jos dažniausiai kinta gana nežymiai, tad vadovai neretai beveik neprižiūri tokių išlaidų. Tiesa, kartu šios išlaidos yra pavojingos, nes labai sunku įvertinti jų pagrįstumą ir juo labiau – efektyvumą. Analizuojant tokias išlaidas, dažnai randama reikšmingų sutaupymo galimybių (neretai būna, kad su penkių vadybininkų veikla, pakitus aplinkybėms, vėliau puikiai susitvarko keturi ar net trys darbuotojai).

Siekiant pelningos veiklos, daug dėmesio reikia skirti išlaidų valdymui įmonėje, tad šiuo atveju viskas prasideda nuo informacijos apie daromas išlaidas. Pradėti reikia nuo visiems aiškaus fakto, kad išlaidas daro ne šiaip pati įmonė, bet konkretūs įmonės padaliniai, vykdydami jiems pavestą veiklą. Vienų padalinių veikla susijusi su produktais: jų kūrimu, gamyba, pardavimu. Kitų padalinių veikla niekaip nesusijusi su produktais, tačiau yra reikalinga, kad įmonė apskritai galėtų veikti.

Pirmas dalykas, sprendžiamas vadybos ir kaštų (menedžmento) apskaitoje, yra tas, kad visos išlaidos apskaitomos pagal jų padarymo vietas – pagal konkrečius padalinius.

Antras – kiekvieno padalinio išlaidos apskaitomos pagal tai, kam jos tenka:

a) konkretiems produktams – jų kūrimui, gamybai ar pardavimui;

b) kitiems įmonės padaliniams, kuriems teikiamos tam tikros vidaus paslaugos.

Įgyvendinant pirmąjį dalyką – visas išlaidas apskaitant pagal įmonės padalinius, kurių veikloje tos išlaidos daromos, – vadybos ir kaštų apskaitos sąskaitose ir kitokiuose registruose išlaidos registruojamos ir kaupiamos pagal tokius požymius: padalinys, jo veikla (jeigu padalinys vykdo keletą veiklų), išlaidų rūšis ir kiti požymiai, kurie reikalingi konkrečiu atveju.

Įgyvendinant antrąjį dalyką – įmonės padalinių išlaidas priskiriant produktams ir padaliniams, – identifikuojamas kiekvieno padalinio veikloje padarytų išlaidų ryšys su objektais, kuriems tos išlaidos yra realiai paskiriamos. Tai reiškia, kad menedžmento apskaitos buhalteriai, remdamiesi surašytais įvairiais vidaus apskaitos dokumentais ir kita jiems prieinama informacija apie konkrečių padalinių veiklą ir joje daromas išlaidas, nustato, kokios ir kurių padalinių išlaidos tenka tam tikriems produktams, o kokios – tam tikriems įmonės padaliniams.

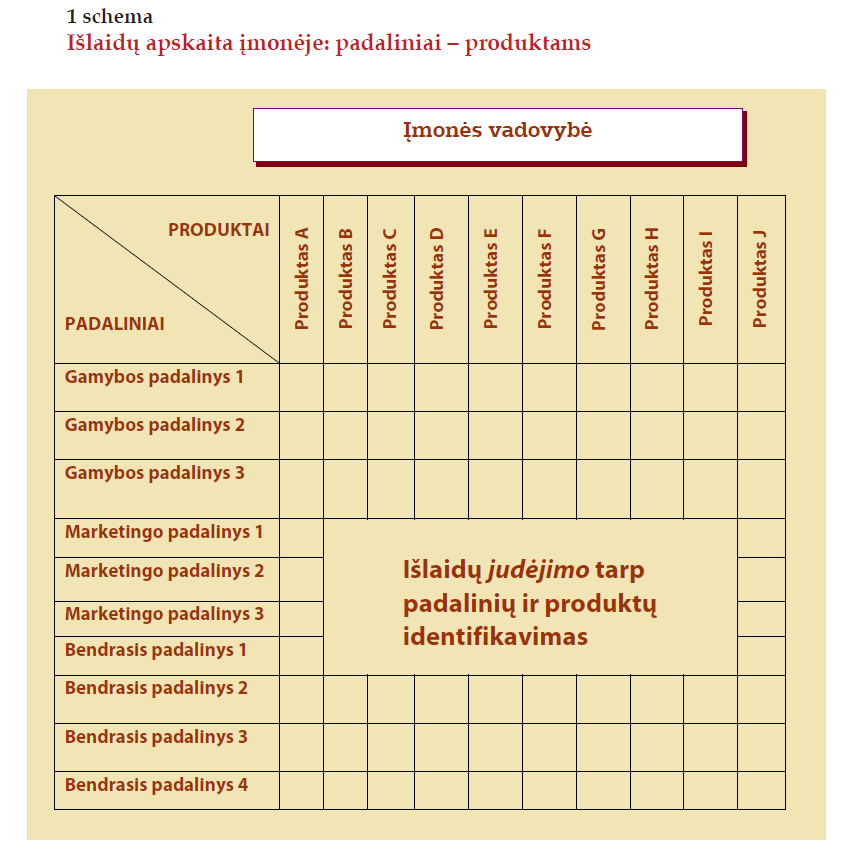

Priskiriant produktams įmonės gamybos ir pardavimų padaliniuose padarytas išlaidas, pirmiausia įmonės išlaidų apskaitos sistema – sąskaitų plano sąskaitos ir kiti registrai – parengiama registruoti ir kaupti duomenis šiais pjūviais. Dažnai tokiais atvejais buhalteriai iš pradžių pasirengia pagalbines specialias lenteles ir schemas, kurios padeda identifikuoti kiekvieno įmonės padalinio veiklos (kartu ir veikloje daromų išlaidų) ryšį su produktais, kuriems ta veikla realiai tenka (žr. 1 schemą).

Nustačius, kurie padaliniai atlieka darbus, susijusius su produktais (jų kūrimu, gamyba ir pardavimais), tokių padalinių išlaidų priskyrimas konkretiems produktams nors ir reikalauja nemažai apskaitos darbo, tačiau yra pakankamai aiškus: būna akivaizdu, kokias konkrečias išlaidas, kokiu būdu (tiesiogiai ar netiesiogiai) ir kuriems produktams reikia priskirti. Produktų kūrimo ir gamybos padalinių išlaidos tiesiogiai ir netiesiogiai įskaičiuojamos į tam tikrų produktų gamybinę savikainą. Pardavimo padalinių veikloje padarytos išlaidos tiesiogiai ir netiesiogiai įskaičiuojamos į parduotų produktų komercinę savikainą.

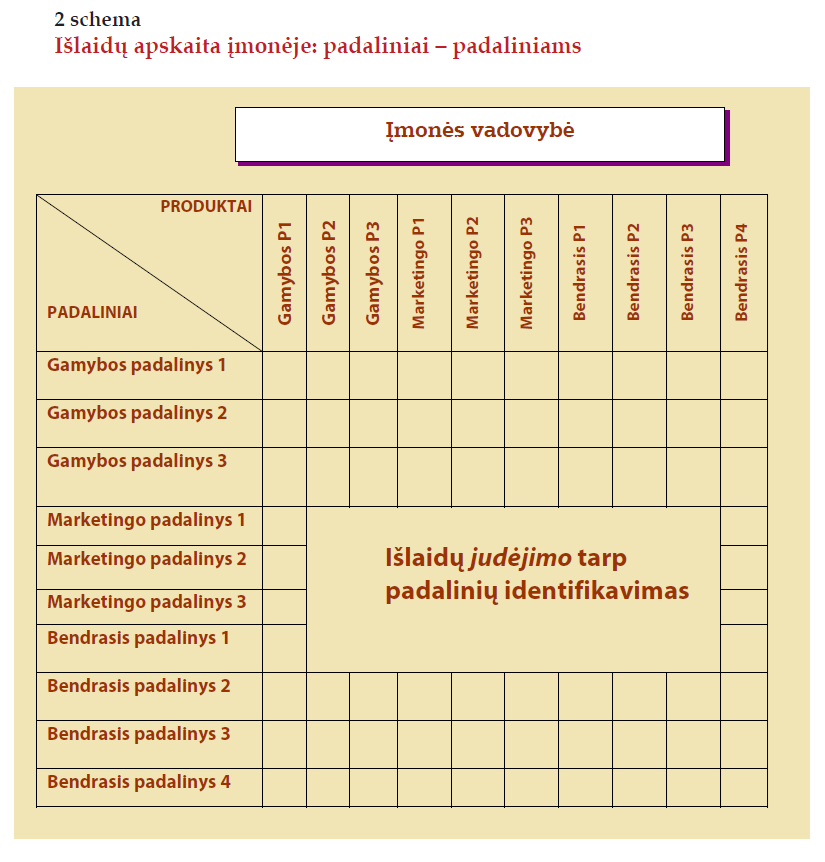

Priskiriant įmonės bendrųjų padalinių išlaidas kitiems padaliniams, atliekami tie patys veiksmai: įmonės išlaidų apskaitos sistema – sąskaitų plano sąskaitos ir kiti registrai – turi būti parengiama registruoti ir kaupti duomenis šiais pjūviais. Tokiais atvejais buhalteriams taip pat praverčia pagalbinės specialios lentelės ir schemos, padedančios identifikuoti kiekvieno įmonės bendrojo padalinio veiklos (kartu ir joje daromų išlaidų) ryšį su kitais įmonės padaliniais (žr. 2 schemą).

Jeigu galima nustatyti bendrųjų ir administracinių išlaidų gavėjus, t. y. konkrečius įmonės padalinius, kurių veiklai daromos tam tikros bendrosios išlaidos, tampa daug lengviau vertinti tokių išlaidų prasmę ir jas optimizuoti. Menedžmento apskaitos specialistai įvertina kiekvieno įmonės bendrojo padalinio ryšį su kitais padaliniais: jeigu tik egzistuoja kaip nors objektyviai įvertinamas toks ryšys, vadinasi, jis gali būti išreikštas ir pinigais. Tada tampa aišku, kiek tam tikro bendrojo padalinio išlaidų tenka konkretiems kitiems įmonės padaliniams.

Pavyzdžiui, įmonės vadybos personalas šiek tiek laiko skiria tam tikrų padalinių veiklos klausimams spręsti. Skiriamą laiką galima išreikšti darbo užmokesčio suma, kartu pridedant ir kitas su vadovais susijusias išlaidas, pavyzdžiui, vadovų patalpų ir naudojamos įvairios įrangos išlaidas. Tas pats daroma ir su kiekvienu bendruoju įmonės padaliniu, jo darbuotojų atliekama veikla ir išlaidomis.

Įmonėje daromų išlaidų apskaita įvairiais veiklos vadybai svarbiais pjūviais teikia informaciją, kuri padeda vadovui imtis konkrečių veiksmų, kad išlaidos būtų optimizuojamos. Siekiant padaryti įmonės veiklą efektyvesnę, taikomos įvairios įmonėse vykdomų procesų ir juose daromų išlaidų apskaitos bei vadybos sistemos. Dažniausiai taikomos tokios sistemos:

* „Taupioji“ veiklos vadybos (angl. Lean Managament) ir apskaitos sistema orientuota į tai, kad visose veiklose reikia stengtis sukurti kuo daugiau vertės vartotojui (išoriniam arba vidiniam), naudojant kuo mažiau darbo laiko ir kitų resursų (darbo užmokesčio, žaliavų, įrenginių, patalpų naudojimo ir kitokių kaštų).

* Šešių sigmų (angl. Six Sigma) sistema orientuota į vykdomos veiklos kokybę ir yra grindžiama staigiais trumpalaikiais tikslais (broko sumažinimas, pirkėjų poreikių patenkinimo padidinimas ir pan.), siekiant strateginių įmonės tikslų (visos įmonės veiklos efektyvumo padidinimas).

* Apribojimų teorijai (Theory of Constraint) ir jai skirtai pralaidumo apskaitai būdinga nuostata, kad kiekviena veikla turi tam tikrų ribojimų, kurie neleidžia gauti maksimalios naudos, pavyzdžiui, maksimalaus produktų srauto. Tokius ribojimus siekiama nustatyti ir panaikinti arba bent jau sumažinti jų įtaką veiklos procesams.

* Sistema „tiksliai laiku“ (angl. Just in Time) naudojama siekiant sumažinti įmonių turimų atsargų (žaliavų, nebaigtos gamybos ir pagamintos produkcijos) likučius, kartu padidinant gamybos proceso valdymo efektyvumą.

* Tikslinė išlaidų apskaitos (angl. Target Costing) sistema, apimanti visus gaminamo produkto kaštus per visą jo gyvavimo ciklą (nuo kūrimo pradžios, pagaminimo ir pardavimo iki produkto patobulinimo arba iš esmės naujo produkto kūrimo). Šios sistemos tikslas – patenkinti pirkėjų poreikius ir užtikrinti įmonei norimą pelną iš parduodamo produkto.

* Funkcinė vertinė analizė (angl. Value analysis) taikoma, kai įmonės nori, kad jų gaminami produktai savo atliekamomis funkcijomis patenkintų vartotojų poreikius ir kartu leistų įmonei gauti norimo dydžio pelną. Šiuo atveju vertinama, kaip tam tikros produktų atliekamos funkcijos patenkina vartotojus ir kiek įmonei kainuoja tų funkcijų suteikimas produktams.

* Subalansuotų rodiklių sistemos (angl. Balanced Scorecard System) taikymas padeda įgyvendinti įmonės pasirinktą veiklos strategiją.

Plačiau su kiekviena iš išvardytų apskaitos ir vadybos sistemų susipažinsite tolesniuose savaitraščio numeriuose. Plačiau